La nouvelle campagne de stress tests lancée conjointement par l’Etablissement Bancaire Européen (ou EBA en anglais) et la Banque Centrale Européenne (BCE) a démarré ce 31 janvier 2018 avec la réception du scénario central et adverse[1]. Ce dernier reflète un envol brutal de la prime de risque sur les marchés financiers. L’innovation et le principal enjeu de cette campagne est le stress du dispositif de provisionnement IFRS9.

[1] Adverse macro-financial scenario for the 2018 EU-wide banking sector stress test

Préambule :

Le 31 janvier 2018, l’Autorité Bancaire Européenne (ou EBA en anglais) a lancé le début des stress tests 2018-2020 en Europe avec la diffusion du scénario central et adverse. A partir de ces scénarios, les établissements bancaires vont projeter, via leurs modèles internes, les niveaux des variables transmises et ainsi estimer les impacts sur leurs pertes et leur capitaux réglementaires sur l’horizon de 3 années.

Ces impacts seront à évaluer sur les deux scénarios : un scénario central reposant sur les prévisions faites en décembre par la Banque Centrale Européenne (BCE) ainsi qu’un scénario adverse reflétant quant à lui les risques systémiques qui constituent les principales menaces en Europe.

Le scénario adverse :

Dans le scénario adverse, le choc se matérialise dès le premier trimestre 2018 et se traduit par :

- Une remontée brutale et significative de la prime de risque sur les marchés financiers. C’est ce risque systémique qui est considéré comme le plus important des 4.

- Une faible profitabilité des banques combinée à une croissance nominale atone.

- Des niveaux d’endettement publics et privés préoccupants induisant notamment un risque de fragmentation politique et d’envol de la prime de risque.

- Un risque de liquidité dans le secteur non financier avec un potentiel risque de contagion vers le système financier.

Cette campagne de stress est clairement la plus sévère depuis le prise en main par l’EBA des stress en Europe en 2014. Le choc est particulièrement important aux Etats-Unis où une chute de 41% du niveau de la bourse est attendue en première année. En Europe, le cours de la bourse dévisse de 31% pour l’année 2018 (par rapport à la fin 2017). L’Europe entre en récession dès la première année suite à la baisse de la confiance des ménages et à la chute des indices boursiers. Elle ne commencera à en sortir qu’en année trois.

Nous noterons d’une part, que le scénario inclut implicitement les risques liés au Brexit et d’autre part, les effets de la crise durent 2 années pour la plupart des variables macroéconomiques fournies. Enfin, nous soulignerons que les niveaux du scénario EBA se situent entre les niveaux du scénario adverse et « severely adverse » des derniers stress tests de la Banque Fédérale des Etats-Unis (CCAR).

Récapitulatif des principales projections EBA 2018-2020 pour la Zone Euro :

| Projections EBA scénario adverse | 2018 | 2019 | 2020 |

| 1- PIB | -0,90% | -2% | 0,50% |

| 2- Taux chômage | 8,90% | 9,70% | 10,30% |

| 3- Taux d’inflation | 1,20% | 0,50% | 0,10% |

| 4- Variation du cours de la bourse | -31,40% | -28,70% | -22,60% |

| 5- Taux de croissance de l’immobilier commercial | -9,80% | -6,50% | -2,30% |

| 6- Taux d’emprunt à 10 ans | 1,90% | 2,20% | 2,50% |

| 7- Taux de change | Stabilisation EUR/ USD Appréciation de l’euro vs autres devises à l’exception du Franc Suisse |

||

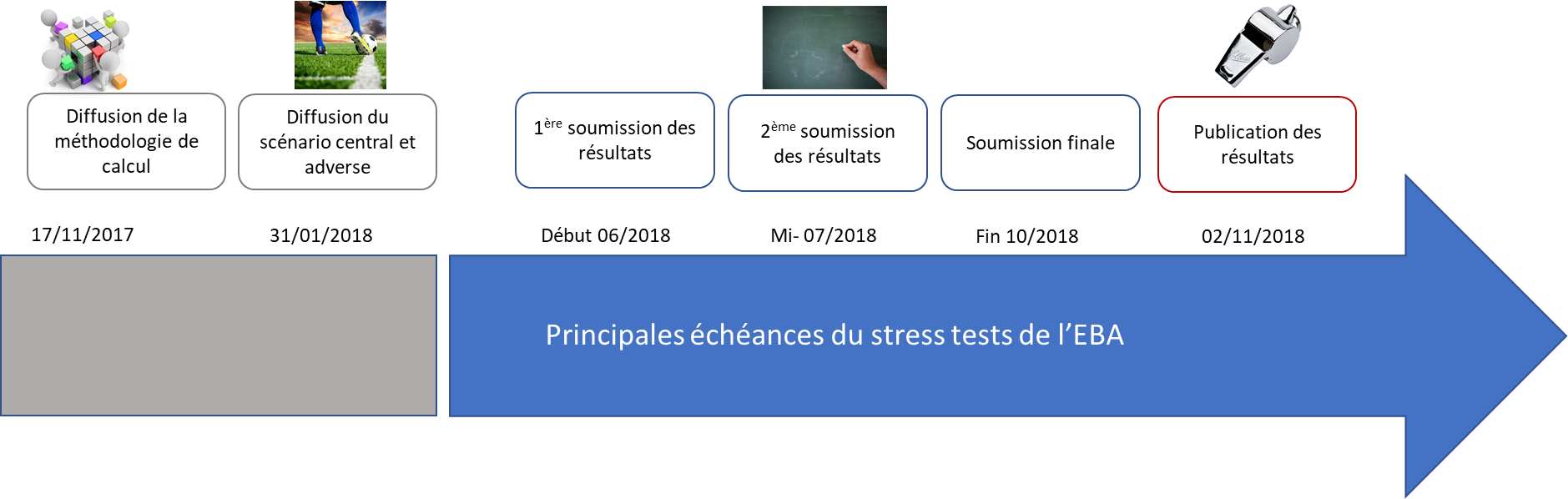

Prochaines étapes :

Pour les équipes de modélisation, il s’agira à cout-terme de collecter les niveaux de variables non fournis dans les scénarios pour ensuite projeter les impacts dans les modèles.

En parallèle, les banques devront poursuivre les travaux de stabilisation de leurs outils de calcul des provisions IFRS9 et devront s’assurer de la capacité de l’IT à prendre en compte les contraintes liées au reporting complexe imposé par EBA (cf Article « Les stress tests EBA – Une compréhension de la méthodologie risque de crédit » publié le 08/01/2018).

Les niveaux des variables projetés dans cette campagne sont historiquement élevés, néanmoins les impacts attendus en termes de coût du risque ou de capitaux réglementaires pourraient être plus limités. La sensibilité à un choc peut être différente entre le calculateur utilisé pour les stress tests et l’outil de provisionnement qui sera utilisé dans le cadre de ce stress test. En effet, l’outil de calcul des provisions est calibré pour mener des projections pour une moyenne de cycles. En revanche, l’objectif d’un outil de projection de stress tests est d’être capable d’atteindre des pics correspondant à des situations anormales. L’EBA nous donne rendez-vous le 2 novembre prochain lors de la publication des résultats définitifs. D’ici là plusieurs remises provisoires auront lieu (cf calendrier ci-dessous).

Les dates clefs de la campagne de stress EBA 2018-2020: