MPG Careers

MPG Partners est un cabinet à taille humaine, porté par un fort esprit d’équipe et une conviction : c’est en aidant chaque consultant à réussir que nous réussissons. Rejoignez-nous !

Notre philosophie

Notre modèle d’entreprise donne à chaque consultant un rôle actif au sein du cabinet, tout en renforçant son expertise. Nous sommes déterminés à faire progresser les consultants pour maximiser leur employabilité dans un marché en pleine évolution. Grâce à notre démarche de R&D et à une politique ambitieuse de formation, nos profils ont toujours un coup d’avance sur les demandes de nos clients.

Les talents recherchés

Dans le cadre de notre développement, nous recherchons régulièrement des consultants pour accompagner les grandes institutions financières.

Voir la fiche de poste :

Dans le cadre de vos missions, vous pourrez :

- Intervenir sur des sujets de modélisation : valorisation, modèles internes de risque, etc…

- Travailler au sein d’équipes Front Office, R&D ou Risques,

- Intervenir sur les projets stratégiques de nos clients : TRIM, SR 11-7, IFRS 9, FRTB, ICAAP, ORSA…

- Contribuer à la stratégie de développement du cabinet et au renforcement de la practice. A travers des missions de contribution interne, vous pourrez :

- Contribuer aux réponses aux appels d’offres sur votre périmètre d’intervention,

- Participer au dispositif interne de veille réglementaire, technologique, prospective,

- Participer au process de recrutement de nouveaux collaborateurs,

- Participer au partage des connaissances, à la formation et aux publications dans votre domaine d’expertise

Profil recherché :

- Diplômé(e) d’une grande école d’ingénieurs en mathématiques avec spécialisation en mastère finance / mathématiques, ou master finance de très bon niveau

- Connaissance d’un à plusieurs langages informatiques : C++, C#, Python, ADA, VB, SQL, Java, Matlab, R

- Maîtrise des mathématiques stochastiques ou statistiques

- Bonnes connaissances dans un les domaines fonctionnels suivants : risques de marché, risques de contrepartie, risques de crédit, modèles ALM

- Connaissance de la réglementation en banque ou assurance appréciée

- Bonnes compétences rédactionnelles, capacité d’analyse et de synthèse

- Aisance relationnelle

- Une implication forte est attendue dans la capitalisation de nos savoirs (formation, publication, offres)

Voir la fiche de poste :

Dans le cadre de vos missions, vous pourrez :

- Produire et analyser des indicateurs ALM Taux, Change et Liquidité

- Réaliser des présentations des Comités mensuels Actif Passif auprès de la direction

- Accompagner les clients sur les évolutions réglementaires Bâle III, IRRBB, BCBS 239

- Implémenter ou faire évoluer des logiciels internes ALM

- Participer à des projets en tant qu’expert métier ou MOA fonctionnelle

- Réaliser le contrôle et améliorer de process liés à la Qualité des données

- Contribuer à la stratégie de développement du cabinet et au renforcement de la practice. A travers des missions de contribution interne, vous pourrez :

- Contribuer aux réponses aux appels d’offres sur votre périmètre d’intervention,

- Participer au dispositif interne de veille réglementaire, technologique, prospective,

- Participer au process de recrutement de nouveaux collaborateurs,

- Participer au partage des connaissances, à la formation et aux publications dans votre domaine d’expertise

Profil recherché

- De nature curieuse, rigoureuse et dynamique, vous avez une formation supérieure (grandes écoles de commerce, d’ingénieurs, ou troisième cycle universitaire équivalent), au moins trois ans d’expérience ALM acquise dans un établissement bancaire ou cabinet de conseil.

- Vous maîtrisez la gestion des risques ALM (Taux, Change, Liquidité), ratios réglementaires et avez plusieurs expériences en gestion de projet.

- La connaissance d’un logiciel standard ALM (Fermat, QRM, RiskPro…) ainsi que des connaissances en programmation (python, VBA, SQL) est très appréciable.

- Informatique : Pack Office, logiciel bases de données (Business Object, Alteryx…)

- Français : courant

- Anglais : opérationnel

Voir la fiche de poste :

Dans le cadre de vos missions, vous pourrez :

- Produire des indicateurs de risques à destination du front et du Risk management, les analyser et les valider

- Comprendre les modèles de pricing et les challenger techniquement

- Construire, analyser, back tester /stress tester des facteurs de risques

- Conduire des « gap analysis », étudier les impacts d’un changement de modèle

- Challenger les modèles internes et leur encadrement en relation avec les dernières exigences du régulateur et le profil de risque d’une activité

- Apprendre rapidement et proposer des solutions originales, technologiques ou business

- Coder dans un langage (Python, Java, C#, VBA) est un atout

- En fonction de votre expérience et de votre expertise, vous pourrez contribuer à la stratégie de développement du cabinet et au renforcement de la practice, en vous investissant dans la vie interne :

- Contribution aux réponses aux appels d’offres sur votre périmètre d’intervention,

- Participation au dispositif interne de veille réglementaire, technologique, prospective,

- Participation au process de recrutement de nouveaux collaborateurs,

- Participation au partage des connaissances, à la formation et aux publications dans votre domaine d’expertise,

Profil recherché :

- Diplômé(e) d’une grande école d’ingénieurs avec une expérience réussie dans des missions de risques de marché

- Connaissance de la réglementation en banque ou assurance appréciée

- Animé(e) par un esprit entrepreneurial, vous aimez relever des défis et souhaitez rejoindre une équipe dynamique au sein d’un cabinet qui vous place au centre de sa stratégie de développement car, nous sommes persuadés que c’est en aidant chaque consultant à réussir que nous réussissons

- Vous êtes enthousiaste et rigoureux(se)

Voir la fiche de poste :

Dans le cadre de vos missions, vous pourrez :

- Elaborer de méthodologies de mesure et d’appréciation des risques de crédit

- Réaliser des processus de validation et méthodologie de backtesting

- Participer au déploiement de modèles

- En fonction de votre expérience et de votre expertise, vous pourrez contribuer à la stratégie de développement du cabinet et au renforcement de la practice, en vous investissant dans la vie interne :

- Contribution aux réponses aux appels d’offres sur votre périmètre d’intervention,

- Participation au dispositif interne de veille réglementaire, technologique, prospective,

- Participation au process de recrutement de nouveaux collaborateurs,

- Participation au partage des connaissances, à la formation et aux publications dans votre domaine d’expertise

Profil recherché :

- Diplômé(e) d’une Grande Ecole d’Ingénieur et/ou Master en Finance Quantitative / Econométrie / Modélisation des Risques Financiers

- Au moins deux ans d’expérience, et capacité d’autonomie sur des problématiques de développement ou de validation de modèles en Risque de Crédit

- Connaissance de langages informatiques requis : SAS (avancé), SQL (avancé), R (avancé), Python (désiré)

- Bonnes connaissances dans un des domaines fonctionnels du risques de crédit suivants :

- Modèles de provisions

- RWA

- Modèles IFRS9 (PD, LGD, EAD)

- Stress tests

- Connaissance de la réglementation en banque appréciée (notamment bâloise).

- Bonnes compétences rédactionnelles, capacité d’analyse et de synthèse

- Rigoureux, autonome et efficace, votre esprit d’équipe ainsi que votre capacité d’adaptation vous permettront de mener à bien vos missions. Une implication forte en interne est attendue dans la capitalisation de nos savoirs (formation, publication, offres)

Voir la fiche de poste :

Dans le cadre de vos missions, vous pourrez : :

- Produire des indicateurs de risques à destination du front et du Risk management, les analyser et les valider

- Comprendre les modèles de pricing et les challenger techniquement

- Construire, analyser, back tester /stress tester des facteurs de risques

- Conduire des « gap analysis », étudier les impacts d’un changement de modèle

- Challenger les modèles internes et leur encadrement en relation avec les dernières exigences du régulateur et le profil de risque d’une activité

- Apprendre rapidement et proposer des solutions originales, technologiques ou business

- Coder dans un langage (Python, Java, C#, VBA) est un atout

- Contribuer à la stratégie de développement du cabinet et au renforcement de la practice, en fonction de votre expérience et de votre expertise, en vous investissant dans la vie interne :

- Contribution aux réponses aux appels d’offres sur votre périmètre d’intervention,

- Participation au dispositif interne de veille réglementaire, technologique, prospective,

- Participation au process de recrutement de nouveaux collaborateurs,

- Participation au partage des connaissances, à la formation et aux publications dans votre domaine d’expertise

Profil recherché :

- Diplômé(e) d’une Grande Ecole d’Ingénieur et/ou Master en Finance Quantitative / Econométrie / Modélisation des Risques Financiers

- Ingénieur avec une expérience réussie dans des missions de risques de marché

- Bonnes compétences rédactionnelles, capacité d’analyse et de synthèse

- Vous êtes enthousiaste et rigoureux(se)

- Animé(e) par un esprit entrepreneurial, vous aimez relever des défis et souhaitez rejoindre une équipe dynamique au sein d’un cabinet qui vous place au centre de sa stratégie de développement car, nous sommes persuadés que c’est en aidant chaque consultant à réussir que nous réussissons.

Voir la fiche de poste

Dans le cadre de vos missions, vous pourrez :

- Tester la production des indicateurs de risque

- Valider les rapports de risque et l’ensemble des métriques produits par le nouveau système

- Participer à la refonte des process avec analyse d’impact

- Accompagner la transformation

- Contribuer à la stratégie de développement du cabinet et au renforcement de la practice, en fonction de votre expérience et de votre expertise, en vous investissant dans la vie interne :

- Contribution aux réponses aux appels d’offres sur votre périmètre d’intervention,

- Participation au dispositif interne de veille réglementaire, technologique, prospective,

- Participation au process de recrutement de nouveaux collaborateurs,

- Participation au partage des connaissances, à la formation et aux publications dans votre domaine d’expertise

Profil recherché :

- Diplômé(e) BAC+5 d’une école d’ingénieur, d’une école de commerce, ou d’une université avec une spécialisation financière, vous êtes un Risk manager expérimenté. Familier avec les ratios règlementaires (UCITS, AIFM/FIVG…), vous maitrisez les progiciels de risk managment (RiskMetrics, truView…) et faites preuve d’une expérience réussie en société de gestion.

- Vous maitrisez les produits financiers utilisés en gestion alternative et avez des connaissances en risque de contrepartie. Vous avez le souci du détail et êtes orienté résultats.

- Doté(e) d’un excellent relationnel, vous avez le sens de l’analyse et de la synthèse. Vous êtes rigoureux(se), méthodique, curieux(se), dynamique, responsable et autonome.

- Vous faites preuve d’esprit d’équipe.

Voir la fiche de poste :

Dans le cadre de vos missions, vous pourrez :

- Intervenir sur des projets de revue de modèles, dans un contexte BFI ou banque de détail, en mettant en œuvre une démarche complète d’audit interne :

- La phase préparatoire qui comprend le cadrage de la mission, incluant notamment la définition du périmètre de la revue, les points d’attention, la planification. Elle doit également comprendre un effort d’appropriation du business sous-jacent au modèle

- L’exécution, qui correspond à l’analyse du modèle :

- Pertinence de la conception (hypothèses, mathématiques sous-jacentes- probabilités/calcul stochastique, statistiques-)

- Correcte implémentation et utilisation

- Exhaustivité et justesse de la documentation

- Back-testing

- Détection des écarts avec la réglementation

- Et, enfin, la restitution, qui comprend la rédaction d’un rapport, l’émission de recommandations, et le suivi des actions de remédiation

- En fonction de votre expérience et de votre expertise, vous pourrez contribuer à la stratégie de développement du cabinet et au renforcement de la practice, en vous investissant dans la vie interne :

- Contribution aux réponses aux appels d’offres sur votre périmètre d’intervention,

- Participation au dispositif interne de veille réglementaire, technologique, prospective,

- Participation au process de recrutement de nouveaux collaborateurs,

- Participation au partage des connaissances, à la formation et aux publications dans votre domaine d’expertise

Profil recherché :

- Vous êtes diplômé(e) d’une Grande Ecole (d’ingénieur, d’actuaire) ou d’une Université (Doctorat, Master2) dans un domaine quantitatif (mathématiques financières, statistiques, économétrie, intelligence artificielle, physique)

- Vous justifiez d’une expérience réussie dans le conseil ou chez une institution financière (banque, société de gestion, hedge fund, etc)

- Vous êtes un(e) spécialiste du risque de marché (VaR, stress tests, EEPE, FRTB), du risque de crédit (PD, LGD, EAD, stress tests) ou du risque opérationnel (AMA)

- Animé(e) par un esprit entrepreneurial, vous aimez relever des défis et souhaitez rejoindre une équipe dynamique au sein d’un cabinet qui vous place au centre de sa stratégie de développement car, nous sommes persuadés que c’est en aidant chaque consultant à réussir que nous réussissons

- Vous êtes enthousiaste et rigoureux(se)

Voir la fiche de poste

Dans le cadre de son développement et en vue de répondre aux besoins relatifs aux enjeux réglementaires actuels : KYC, LCB-FT, FATCA/CRS, MIFID II, EMIR…, MPG Partners recherche des consultants spécialisés dans la mise en place et la conduite de projets de transformation visant exclusivement les institutions financières (société de gestion, BFI, …).

Les missions majeures seront les suivantes :

– Réalisation des missions de conformité et de contrôle interne, permanent ou périodique,

– Mise en place ou actualisation des procédures, modes opératoires ainsi que des cartographies des risques opérationnels ou de non-conformité,

– Diagnostics de l’existant, définition des recommandations et des plans d’action, concernant les dispositifs de contrôle interne/risques de non-conformité,

– Rédaction et mise à jour du corpus normatif lié à la mission,

– Contribution au développement des outils SI (outils de détection des abus de marchés – manipulation de cours, délit d’initié)

– Implémentation opérationnelle et suivi des recommandations,

– Etudes d’impacts réglementaires,

Les missions connexes concernent en interne :

– Le renforcement de l’offre conformité, contrôle interne et réglementations,

– La contribution aux réponses aux appels d’offres sur son périmètre d’intervention,

– La participation au process de recrutement de nouveaux collaborateurs dans le cadre de la stratégie de développement,

– La participation au partage des connaissances, à la formation et aux publications dans son domaine d’expertise

Profil recherché :

De formation supérieure française (Bac+5) et/ou anglo-saxonne en finance/gestion/audit, vous justifiez d’une expertise d’au moins 3 ans, dans un poste similaire acquise au sein d’une société de gestion de portefeuille ou au sein d’une BFI, du département contrôle interne ou audit d’un établissement financier.

Vous avez une bonne connaissance des métiers, produits et montages financiers de la gestion d’actifs ainsi que de la réglementation relative aux abus de marchés et la maîtrise des outils de détection d’abus de marchés (Actimize, Protegent).

Vous avez participé ou conduit des missions/projets sur des thématiques telles que MAD/MAR LCB-FT, cartographie des risques de non-conformité, MIF2, OPCVM/AIFM, protection de la clientèle et autres réglementations sur les activités de marché.

Vous êtes curieux, capable d’intervenir sur des sujets opérationnels, vous êtes à l’aise avec les méthodes et outils de pilotage de projets structurants ou stratégiques.

Force de proposition, votre dynamisme, vos qualités relationnelles et pédagogiques vous permettent de travailler de manière collaborative et transverse avec des équipes variées au sein de grands groupes bancaires, financiers.

Votre capacité à engager vos contributeurs et de faire avancer les livrables clés des projets ont été une réussite dans vos expériences précédentes.

Conformément à la loi n°2004-1486 du 30 décembre 2004, MPG Partners s’engage à lutter contre toute discrimination, et ce dans le respect de l’égalité des chances et de la diversité.

VIVEZ L’EXPERIENCE MPG PARTNERS, REJOIGNEZ-NOUS !

ENVOYEZ-NOUS VOTRE CV PAR E-MAIL ! NOUS VOUS APPORTERONS UNE RÉPONSE CONCRÈTE ET RAPIDE.

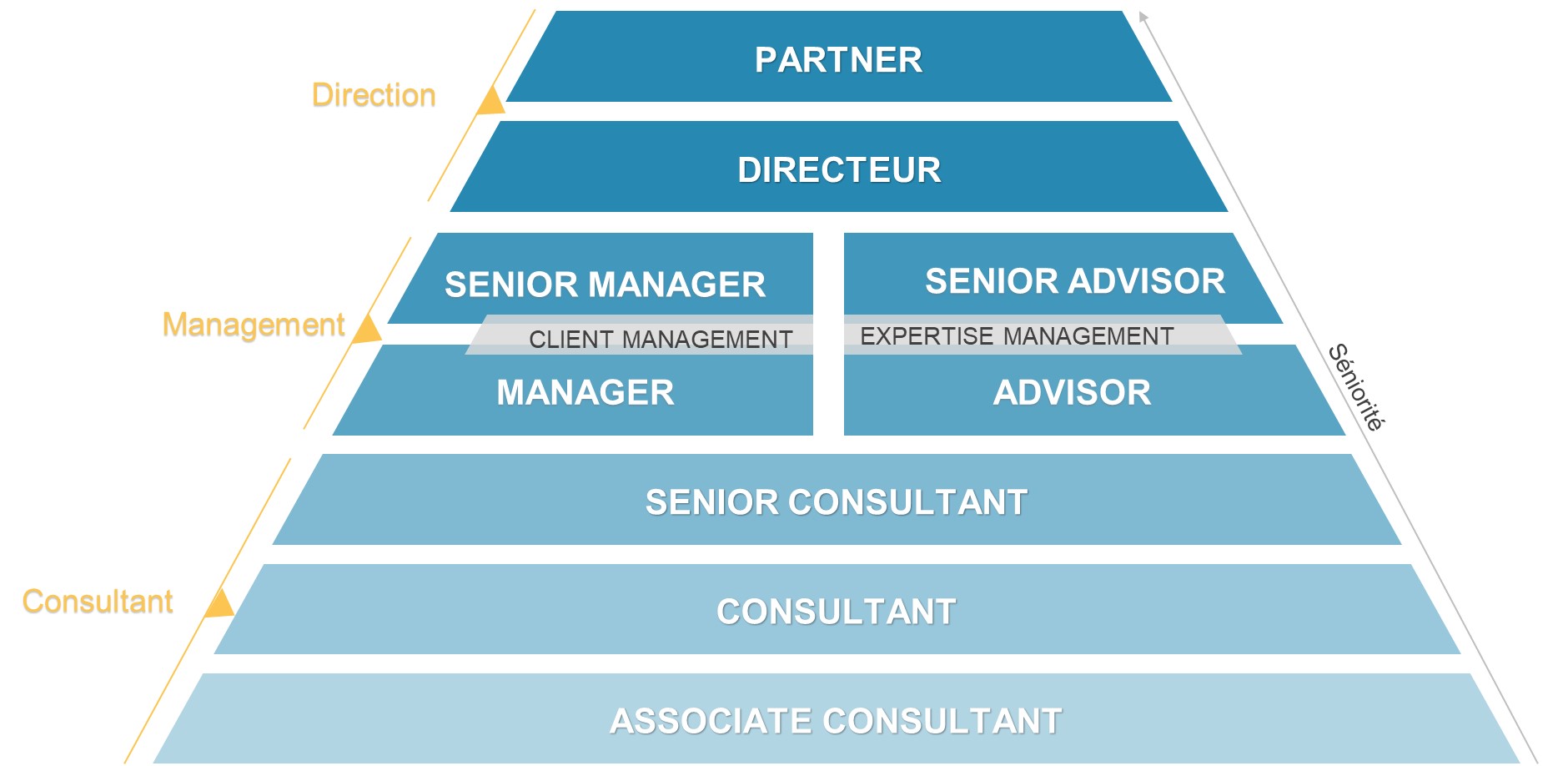

La progression de carrières

MPG Partners propose des postes adaptés à l’expérience et au profil de chaque candidat, en offrant un plan d’évolution rapide.

« C’est en aidant chaque consultant à réussir que nous réussissons »

Joakim OUANOUNOU, Directeur

Travailler chez MPG

LES FORMATIONS

MPG Partners a mis en place un plan de formations internes unique afin d’accompagner chaque salarié à la réalisation de leur objectif que ce soit en terme de connaissances métier et méthodologies de conseil ou contribution interne.

Chez MPG Partners, une formation par semaine est dispensée aux salariés.

L’ÉVALUATION

A l’arrivée des consultants, une feuille de route fixe les objectifs de performance sur les missions mais aussi en termes de contributions internes : business développement, recrutement, formation et publications. Chaque année, une évaluation des résultats est effectuée par un manager ou un partner.

LE STAFFING DES MISSIONS

Chez MPG Partners, nous sommes convaincus que les consultants sont plus efficaces lorsqu’ils travaillent sur des missions qui leur plaisent. C’est pourquoi nous cherchons sur chaque projet à trouver le meilleur compromis entre l’intérêt du client, celui du consultant et celui du cabinet.

QUALITE DE VIE AU TRAVAIL

Chez MPG Partners, nous sommes convaincus que la clé de la réussite réside en trois maîtres mots : Objectif, Confiance et Collectif.

Aussi, nos salariés sont responsables de l’organisation de leur travail.

Pro-bono

Nous donnons deux journées par an à nos salariés afin qu’ils puissent offrir ce temps aux associations et actions de bien commun de leur choix.

Grace à la plateforme Vendredi, chaque salarié peut choisir les actions qui lui ressemble et s’investir sur son temps professionnel et personnel.

Vie du cabinet

La devise de MPG Partners ? « Work hard, play hard! ». En mission comme en dehors, le cabinet joue collectif et se distingue par une ambiance fédératrice et des animations de team-building régulières : séminaires, dîners consultants, activités sportives et culturelles au gré des passions des consultants.

Témoignages

Je prends plaisir à travailler chez MPG Partners car je me retrouve dans les valeurs du cabinet :

Exigence du travail bien fait lors des missions chez le client et des travaux internes à la vie du cabinet. Ecoute du client, des candidats, des autres consultants et des idées de chacun afin de développer le cabinet. Partage des connaissances mais aussi de moments conviviaux (séminaires, afterworks …)

Chez MPG Partners, nos consultants sont amenés à travailler sur des sujets de pointes en Finance.

L’innovation et le développement des expertises sont au cœur de notre stratégie. Nous accompagnons nos collaborateurs, dans chaque practice, où la contribution de chacun et l’esprit d’initiative sont encouragés et reconnus.

Ayant rejoint le cabinet depuis maintenant 3 ans, j’ai trouvé chez MPG Partners le cadre idéal pour développer mes compétences et connaissances en finance de marché. La taille humaine du cabinet, la diversité et la qualité des profils qui le composent ainsi que l’écoute dont font preuve les managers et les Partners sont autant de facteurs différenciants d’après moi, qui permettent d’évoluer dans un contexte stimulant tout en étant accompagné dans sa progression personnelle.

De plus, la bonne humeur et l’entente entre les différents collaborateurs ne se limitent pas aux heures de travail, offrant ainsi de bons moments de convivialité et de partage qui sont autant de raisons d’apprécier la vie chez MPG !

MPG Partners offre un environnement de travail aussi stimulant que bienveillant. Les consultants sont encouragés dans toute prise d’initiative et le partage d’expériences, on participe à un véritable projet d’entreprise ! Le cabine est aussi très humain, rythmé par de nombreux événements conviviaux !

MPG Partners est un cabinet à taille humaine, avec une forte relation de proximité entre les consultants et un suivi de carrière attentif qui favorise l’atteinte des objectifs professionnels. Le cabinet fait progresser chaque consultant en expertise, dans une ambiance généreuse et amicale