Les crypto-monnaies remplaceront-elles les monnaies fiduciaires ?

L’usage de la monnaie est très ancien. Son origine se confond avec celle de l’histoire économique. Son invention a permis le développement des échanges, des transactions et du commerce de façon générale à travers l’histoire.

D’abord fiduciaire (billets, pièces) elle a progressivement adopté une forme scripturale qui est largement majoritaire aujourd’hui. Cette évolution s’est accélérée sous l’effet du progrès technologique, carte à puce, internet, smartphone, …

Après un demi-siècle de renforcement réglementaire et de centralisation des pouvoirs des autorités monétaires, la volonté de se réapproprier le contrôle de la monnaie aboutit à l’émergence des crypto-monnaies.

L’objet de cet article est de démontrer à partir d’une analyse historique, que l’évolution de la monnaie se poursuit et que la prochaine étape sera bien celle des crypto-monnaies. D’abord fiduciaire, puis scripturale elle deviendra cryptographique.

Brève histoire des monnaies

Aristote au Ier siècle av. J.-C. est le premier à définir la monnaie comme instrument de mesure de la valeur d’échange.

Plus tard, Marco Polo propose de l’adosser à un certificat de dépôt d’or à la banque. En Europe, les premiers billets de banque font leur apparition en Suède en 1661. Deux cents ans après, la monnaie est matérialisée par une simple écriture : c’est la monnaie dite scripturale.

Face au besoin croissant en moyen de paiement et afin de faciliter les transactions, de nouvelles innovations se succèdent, comme le paiement sans contact, le paiement par mobile puis le bitcoin !

Comparaison et gage de sécurité des monnaies scripturales et fiduciaires

On distingue généralement deux formes de monnaie : la monnaie fiduciaire et la monnaie scripturale.

La monnaie fiduciaire (du latin fiducia : confiance) regroupe les pièces et billets dont la valeur ne repose que sur un consensus social. C’est-à-dire un système monétaire largement adopté et accepté.

Cependant, cette forme souffre de plusieurs inconvénients : on peut perdre des espèces ou des billets, on peut les imiter et l’origine n’est pas toujours traçable.

Pour faciliter l’usage et lutter contre le blanchiment d’argent et la contrefaçon, la monnaie scripturale (du latin scribere : écrire) est apparue sous la forme d’une écriture en compte.

Elle offre une sécurité des fonds déposés, une facilité d’accès et une bonne traçabilité.

De ces deux formes monnaie, on peut dire que la monnaie scripturale est électronique, alors que la monnaie fiduciaire est physique donc tangible.

Progrès technologique et évolution des moyens d’échange

Il est constaté[1] que le progrès technologique ne modifie pas l’usage et le rôle fondamental des moyens de paiement, mais apporte des avantages tels que : la confiance, la sécurité, la traçabilité et la rapidité.

Cependant l’informatisation a favorisé grandement l’essor de la forme scripturale en provoquant sa dématérialisation. Les bases de données ont en effet remplacé les livres de comptes, diminuant ainsi le traitement des chèques et des espèces jugés lourd et coûteux par les banques.

Les modes de règlement deviennent de simples modes de circulation d’informations qui correspondent à des transferts de pouvoir d’achat avec une meilleure traçabilité.

La révolution technologique a apporté un gain de sécurité dans les moyens de paiement en limitant les risques de contrefaçon et facilitant ainsi la mission de protection de l’usager renforcée par le législateur.

Adoption massive de la monnaie scripturale

Rappels :

La masse monétaire représente la quantité de monnaie en circulation détenue par des agents économiques qui ne sont pas des établissements de crédit.

Statutairement, seules les banques centrales et commerciales ont le monopole sur la création de la monnaie.

A partir des critères fonctionnels, trois agrégats monétaires sont définis : M1, M2, M3.

Parmi ces trois agrégats monétaires, l’agrégat M1 rassemble la monnaie fiduciaire (billets et pièces) et scripturale (monnaie sous forme de dépôts et mobilisables par chèques) en circulation.

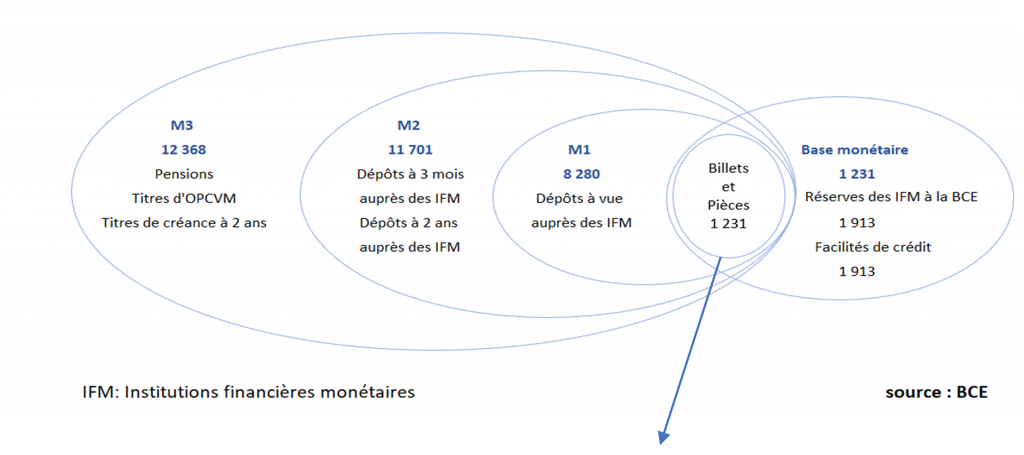

Représentation de la masse monétaire et de la base monétaire en Md€ (décembre 2018) :

En décembre 2018, la monnaie fiduciaire représentait à peu près 14% de M1 et selon nos estimations et analyses tirées, on peut constater une tendance à la baisse significative de son usage en zone euro ces dix dernières années. Cependant, son rôle reste central dans le système d’échange de devises car elle conserve son statut universel de convertibilité. De plus, elle reste incontournable dans certaines régions du monde compte tenu des limites de l’infrastructure informatique locale.

A l’inverse, la monnaie scripturale des banques domine très largement les échanges financiers puisque plus de 86% des paiements actuels se font par ce biais. Son évolution a été exponentielle au cours des trente dernières années avec le développement du chéquier, du paiement par carte bancaire et du smartphone.

La banque centrale de Suède, qui était la première à imprimer des billets en Europe au XVIIe siècle bascule maintenant vers une numérisation complète de la monnaie. Localement l’usage des espèces a chuté drastiquement et ne pèse plus que 1,4% des paiements en valeur. Certaines personnes vont même jusqu’à implanter des micropuces dans leur main à des fins de paiement.

Vers une révolution irréversible des crypto-monnaies

Voltaire : “ Une monnaie papier, basée sur la seule confiance dans le gouvernement qui l’imprime, finit toujours par retourner à sa valeur intrinsèque, c’est à dire zéro “.

Alan Greenspan, l’ancien gouverneur de la réserve fédérale (1987-2006) était un fervent défenseur de l’étalon-or dans les années 1960. Cependant, sous son mandat, la masse monétaire américaine a fortement progressé jusqu’à être considérée par certains comme une composante majeure de la crise financière de 2007-2008. Elle a alors poussé certains agents économiques à se tourner vers des monnaies alternatives, qui donne référence à un nouveau modèle monétaire tel que : les crypto-monnaies, les monnaies locales ou encore les monnaies open source.

Montée au pouvoir des crypto-monnaies

L’une des raisons d’être des crypto-monnaies est la récupération du contrôle qui a été depuis un demi-siècle monopolisé par le gouvernement et les banques centrales. Les militants de cette cause visent à une meilleure répartition des organes de contrôle de la monnaie.

Henri Temple[2] dans le même ordre d’idée, parle de rendre sa monnaie au peuple : un exercice de démocratie.

Les crypto-monnaies, que ce soit le bitcoin ou une autre, peuvent circuler internationalement et leur valeur sont fixées par la loi de l’offre et la demande. Cependant, d’autres critères objectifs impactent leur valorisation tel que la solidité de la solution technique offerte, le nombre de participants (entreprises, organismes publics et associations) qui s’y intéressent et sa pérennité estimée. Il faut savoir que les crypto-monnaies qui perdent en popularité perdent aussi en valeur.

Avantage des crypto-monnaies sur les devises fiduciaires

Tout d’abord les crypto-monnaies éliminent les intermédiaires lors des transactions. La durée de traitement d’un transfert d’argent ne dépend plus du mécanisme de date de valeur imposée par les banques.

Ensuite, la blockchain constitue une défense efficace contre la fraude, car les entrées du registre ne peuvent pas être modifiées une fois traitées. Elle se présente sous la forme d’une base de données dans laquelle on peut retrouver l’historique des échanges qui ont été effectués depuis son ouverture. De plus, cette base de données est partagée par les membres de la blockchain sans intermédiaire. Cette décentralisation rend les transactions inviolables. Grâce à cela, chaque membre du réseau peut vérifier la validité de la chaîne. Cependant, le système reste vulnérable à certains cas de fraude et piratage comme l’attaque des 51% ou les techniques d’ingénierie sociale utilisées par les hackers.

Dans le système financier international, persistent des aberrations économiques où une monnaie perd de sa valeur en sortant de ses frontières nationales. Le naira nigérian en est un parfait exemple : sa valeur chute de 30% dès sa sortie du Nigeria. Les monnaies numériques, pour la plupart, ne sont pas émises par une nation ou un État et ne sont donc pas soumises aux mêmes fluctuations géographiques ou influences politiques.

Un cadre juridique français pour les crypto-monnaies

Le 23 mai 2019, le Journal Officiel a publié le projet de la loi Pacte qui offre un potentiel à la France pour devenir un acteur majeur dans le monde des crypto-monnaies et de la blockchain. Cette loi a été adoptée par l’assemblée Nationale et permet d’offrir un cadre juridique souple et incitatif pour les ICOs (Initial Coin Offering) ou encore ITOs (Initial Token Offering) avec la création d’un visa de l’AMF, l’Autorité des Marchés Financiers. Cette dernière offre un gage de sécurité et de crédibilité pour les entreprises qui veulent se financer par ce type d’émission.

L’article 26 de la loi pacte est relatif aux ICOs ou ITOs (création d’un régime français des offres de jetons). C’est un dispositif qui permet de lever des fonds à partir d’un enregistrement partagé via l’émission de jetons numériques. Et elle prévoit un encadrement des plateformes de changes. Cet essor dynamique, traduit l’attrait d’un nouveau mode de financement et d’investissement au sein de l’écosystème blockchain et de la crypto-monnaie et, plus largement, pour les entreprises innovantes qui souhaitent attirer de nouvelles catégories d’investisseurs ou de clients, selon des modalités inédites.

Une troisième forme de monnaie

Sur la base des précédentes analyses historiques et de l’identification des caractéristiques propres que possèdent les crypto-monnaies, on peut en déduire qu’elles peuvent constituer une troisième forme de monnaie. Cependant, pour réaliser cette bascule il faut une adoption massive à leur usage quotidien. Pour l’instant, les crypto-monnaies trop souvent spéculatives, n’offrent pas totalement la garantie et la confiance nécessaire.

La solution consiste à attacher leur valeur à un actif stable (stable coin). Par exemple, elles peuvent être adossées à l’or qui a une histoire, un vécu et un ADN forts dans l’histoire monétaire (Accords de bretton Woods 1944) qui peut servir de sous-jacent. Un actif tangible, des pièces d’or, des lingots peuvent servir comme garantie d’une valeur numérique. La start-up Paxos prévoit d’ailleurs dès cette année de lancer la crypto-monnaie adossée sur l’or. Autre fait marquant, Facebook a annoncé la création officielle de sa nouvelle monnaie « la Libra » adossée à un panier de devises et d’instruments du marché monétaires. Si elle est adoptée par l’ensemble du réseau social, elle deviendrait la première monnaie mondiale avec 2,5 milliards d’utilisateurs potentiels. Elle pourra notamment s’adresser aux 1,7 milliards d’adultes exclus du système financier[3].

Conclusion

La monnaie cryptographique devrait s’imposer comme la nouvelle forme d’usage des transactions et être adoptée de façon généralisée. Les institutions financières et les gouvernements s’inquiètent d’ailleurs de cette prolifération. Certains états, comme la Suède et la Russie, sont déjà en train d’élaborer leur propre monnaie alternative.

Comme vu plus haut, une loi qui vise à sécuriser et encadrer l’usage des crypto-monnaies est publiée depuis peu au journal officiel. Parmi les domaines d’investissements prioritaires (DIP) présentés dans le livre blanc du pôle finance innovation publiée en février 2019[4], le DIP 24 parle de la création d’un crypto-euro propre à la zone euro pour le paiement de gros et de détail.

Une évolution s’inscrit dans la perspective historique (cf schéma ci-dessous) et semble irréversible. Ce qui signifie que les crypto-monnaies du futur existeront certainement aux conditions des banques centrales, des institutions financières et des organismes gouvernementaux.

Trajectoire à sens logique

Néanmoins des questions restent ouvertes à savoir : quel sera l’agencement des pouvoirs et consensus entre banques centrales, institutions financières, organismes gouvernementaux et agents économiques ? Quel destin pour les crypto-monnaies concurrentes ? Quel impact pour l’écosystème bancaire ?

[1] Pascal Ordonneau, Ancien dirigeant de HSBC ; “ La technologie change-t-elle la monnaie ? “ ; le 27 mai 2015.

[2] Henri Temple, Auteur ; “ rendre la monnaie au peuple : un exercice de démocratie “ ; le 9 mai 2018.

[3] Libra Whitepaper ; “Une introduction à la Libra“ ; le 18 juin 2019.

[4] “Intelligence artificielle, blockchain et technologies quantiques au service de la fiance de demain“ ; le 22 février 2019.