La crise du COVID-19, frein ou opportunité au développement des néo-banques sur le marché des professionnels?

La crise sanitaire impose les relations à distance comme la nouvelle norme de la relation client.

Les banques traditionnelles ont restreint les accès à leurs agences pour limiter les risques de contamination liés au virus, réorganisent leurs horaires d’accès à distance (par téléphone, chatbot, ou les réseaux sociaux), encouragent leurs clients à privilégier leurs services en ligne et applis mobiles. Ce sont donc les banques dont la transformation digitale est la plus avancée qui se démarquent de leurs concurrentes et permettent de maintenir une relation bancaire de qualité via la multiplicité des opérations réalisables à distance.

Les néo-banques, elles, avec une proposition de valeur nativement digitale, ont l’avantage de pouvoir bénéficier de l’accélération des usages qu’imposent les mesures de confinement et peuvent paraître les mieux armées pour faire valoir leurs services, qu’elles s’adressent aux particuliers ou aux professionnels. Depuis le début de la pandémie, on remarque une augmentation record de plus de 30% d’ouvertures de comptes auprès de néo-banques, s’additionnant aux 3,5 millions de comptes actifs détenus en France, à fin janvier 2020.

Néanmoins, pour les néo-banques ciblant la clientèle de professionnels, la crise du COVID-19 met en lumière l’une de leurs faiblesses, liée à leur statut d’établissement de paiement : l’impossibilité d’octroyer à leurs clients les Prêts Garantis par l’Etat (PGE) visant à lutter contre les effets de la pandémie sur le tissu économique. La situation actuelle ne doit cependant pas occulter le récent développement des néo-banques auprès de la clientèle spécifique des entrepreneurs.

Quelles différences entre néo-banques et banques « traditionnelles » ?

L’histoire des néo-banques

Les néo-banques sont de nouveaux acteurs sur le marché bancaire, proposant des services de paiement et s’appuyant sur des solutions technologiques exclusivement digitales, accessibles via une application mobile (on les appelle également banques mobiles).

Entièrement dématérialisés, ces fintechs basent leur succès sur leur capacité à agréger plusieurs briques technologiques afin de proposer le meilleur des services dans des domaines définis à des tarifs compétitifs (outils de gestion, paiement, expérience utilisateur avec des applications fluides et ergonomiques…etc.).

Proposant à leurs clients les mêmes moyens de paiement (carte bleue VISA ou Mastercard) que les banques traditionnelles, les néo-banques offrent la possibilité, aussi bien aux particuliers qu’aux professionnels, d’ouvrir un compte en des temps record (entrée en relation en quelques minutes, accès complet au compte en quelques heures) en se basant sur des technologies avancées de reconnaissance de documents d’identité. Néanmoins, elles se distinguent de leurs ainées par l’impossibilité de prêter de l’argent, de gérer les découverts ou de proposer des solutions de financement.

Une arrivée massive des acteurs sur le marché des professionnels ces dernières années

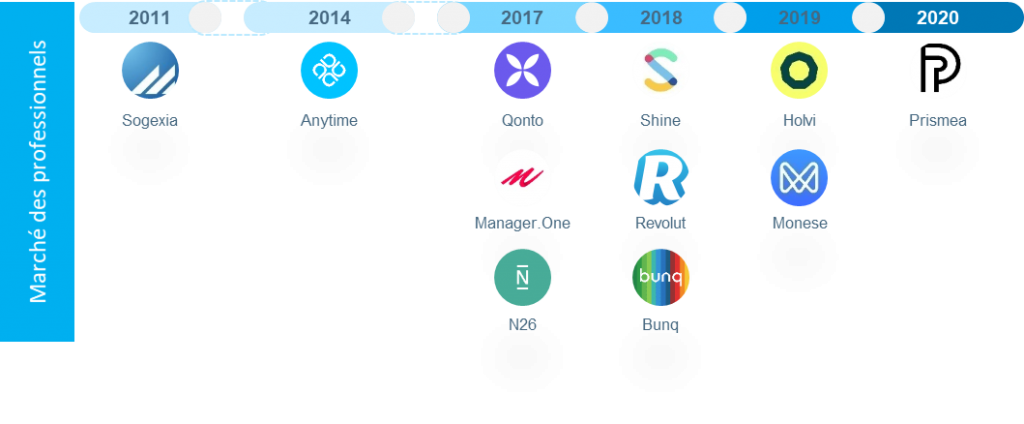

Depuis 2017, dix néo-banques se sont créées ou ont lancé leur activité en France. Depuis 3 ans, au moins 2 nouveaux acteurs apparaissent chaque année, venant confirmer l’idée que la proposition de valeur faite par ces acteurs trouve son marché, le marché des professionnels et des entreprises étant jusqu’à présent peu disrupté du fait de la plus forte complexité des besoins à adresser.

| Figure 1: Chronologie de l’arrivée des néo-banques en France, marché des particuliers et professionnels confondus |

La banque des professionnels, un marché longtemps mal adressé

La gestion des comptes de professionnels est un véritable défi pour les banques traditionnelles. Avec plus de 700 codes NAF recensés, et autant de types de professionnels différents – chacun ayant des besoins spécifiques à adresser selon l’activité exercée – les banques traditionnelles ont longtemps tenté d’adresser la totalité des besoins de leurs clients professionnels. Face à cette complexité, elles ont parfois proposé des offres tantôt trop généralistes, tantôt trop spécifiques, ne parvenant toutefois pas à entièrement satisfaire l’ensemble de leur clientèle de professionnels.

A cela s’est également ajoutée une insatisfaction concernant le processus d’entrée en relation. Perçue comme complexe et chronophage, du fait des éléments administratifs demandés dans le cadre des différentes réglementations, KYC en tête, la question de la gestion de l’entrée en relation a longtemps été le principal chantier de réorganisation des banques traditionnelles.

Retrouvées fragilisées dans un contexte où le client demande de la simplicité, de la rapidité de prise en charge, et de la clarté dans la lecture de son offre, les banques traditionnelles ont petit à petit perdu les faveurs des entrepreneurs. Une aubaine pour les néo-banques, qui peuvent faire valoir des offres pensées pour la simplicité, des parcours clients optimisés, et un processus d’entrée en relation accéléré.

Dès lors, il n’est pas illogique de voir de plus en plus de néo-banques se créer et se spécialiser dans la banque des professionnels et chercher à atteindre cette population d’entrepreneurs.

Les tendances et enjeux de la banque à destination des professionnels

L’enjeu de la gestion des comptes de professionnels est primordial : 79% des clients particuliers sont mono-bancarisés (étude Fédération Bancaire Française). Dès lors, un client particulier satisfait des services de sa banque, tendra à lui confier également la gestion de ses comptes professionnels. Une stratégie payante pour les banques traditionnelles, pour lesquelles le marché des professionnels est une source non négligeable de revenus, le PNB moyen d’un client professionnel étant estimé 5 fois supérieur au PNB d’un client particulier (3 500€ de PNB pour les professionnels, 700€ pour les particuliers).

Pour les néo-banques, il s’est agi de définir leur cible et les typologies de professionnels à adresser. Si, comme sur la clientèle des particuliers, la majorité des clients des néo-banques BtoB a déjà un partenaire bancaire, celles-ci cherchent à se positionner comme banque principale en captant l’ouverture de compte des entreprises en création. Par exemple, chez Qonto, elles représentent 30% des ouvertures de compte. 2019 fut une année historique en termes de création d’entreprise, avec plus de 815 000 créations d’entreprise, 9 créations d’entreprise sur 10 étant des entreprises unipersonnelles (71% Entreprises individuelles, 15% sociétés unipersonnelles).

Pour rappel, la loi exige de disposer d’un compte bancaire dédié à l’activité professionnelle, distinct du compte de dépenses personnelles. Ainsi, l’article L. 133-6-8-4 en date du 12 juin 2018 de la loi sur le financement de la Sécurité sociale dispose que « le travailleur indépendant est tenu de dédier un compte ouvert dans un des établissements mentionnés à l’article L. 123-24 du code de commerce à l’exercice de l’ensemble des transactions financières liées à son activité professionnelle ».

De plus, la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique du 9 décembre 2016, indique quant à elle que les micro-entrepreneurs disposent de 12 mois après la déclaration de création de l’activité pour ouvrir ce compte dédié. L’ouverture d’un compte professionnel permet donc une séparation et un meilleur suivi des dépenses liées à l’activité professionnelles facilitant les contrôles financiers, si besoin.

Bien que la crise sanitaire actuelle impacte momentanément le nombre de création d’entreprises (-30,0% créations d’entreprises classiques, –19,6 % d’immatriculations de micro-entrepreneurs), il s’agit pour les néo-banques de capter les parts de marché de ces professionnels unipersonnels, quitte à s’hyperspécialiser sur certains segments. C’est notamment le cas de Manager.One (« Conçu par des entrepreneurs, pour des entrepreneurs ») ou Monese (« des comptes pour les freelancers »), qui se positionnent comme la banque numéro une des professionnels de leur cible, constituant un point de repère dans un paysage bancaire historiquement trop généraliste.

D’un point de vue stratégique, c’est également la possibilité de pouvoir proposer rapidement une offre prête à satisfaire une partie des professionnels, sans adresser l’ensemble des exigences KYC liées à la clientèle exerçant sous forme de société. De ce fait, ces néo-banques s’affranchissent des coûts de KYC et coûts d’infrastructure (gestion de l’artisan commerçant, des remises de chèques) liés à la gestion d’une clientèle plus variée.

Il s’agit ensuite de construire une ou plusieurs offres qui attireront ces clients désormais bien ciblés. Bien que chacune de ces néo-banques proposent des offres différentes dans leur contenu, on distingue une tendance globale commune aux stratégies de chacun des acteurs : une offre bancaire forfaitisée. Qu’elles soient uniques et complètes, ou différenciées selon un ou plusieurs critères de segmentation, ces offres forfaitisées se différencient entres elles (entre la concurrence et les autres offres de leur gamme respective) par le nombre d’utilisateurs autorisés par forfait, le volume de transactions mensuelles effectuées, ou encore le nombre de de dépôts de chèques gratuits ; tarifant à prix fixe chacune des opérations supplémentaires non couvertes par le forfait.

Ainsi, ces offres forfaitisées permettent aux néo-banques de simplifier pour leurs clients la compréhension de la prestation bancaire, en proposant des offres clés en main regroupant une quantité définie de prestations. En proposant plusieurs de ces offres, les néo-banques construisent ainsi leur stratégie de gamme, allant de l’offre la plus simple (considérée comme produit d’appel) à la plus complète (considérée comme haut de gamme). Certaines néo-banques proposent d’ailleurs gratuitement leur offre d’appel afin d’attirer les indécis et proposer leur produit au plus grand nombre. D’autres, proposent également une « prime » à l’ouverture de compte, incitant donc les curieux à leur confier la gestion de leur compte professionnel.

Les piliers de la proposition de valeur des néo-banques BtoB

Les néo-banques se distinguent des banques traditionnelles grâce à trois grands principes :

- Praticité et simplicité

- Autonomie dans le parcours

- Transparence des prix

Ces principes représentent les piliers de la nouvelle relation bancaire, mettant le client au centre des échanges, le rendant autonome et maître de décisions qu’il peut prendre en ayant la totalité des informations à disposition. La banque devient simple et rapide, comme le demande les professionnels qui peuvent ensuite consacrer leur temps à la gestion de leur entreprise.

En adoptant cette stratégie, les néo-banques proposent des solutions centrées sur les attentes de leurs utilisateurs et se délestent ainsi des principaux centres de coûts (locaux, personnel), et peuvent alors investir là où l’avantage concurrentiel est le plus visible sur ce marché : la technologie. La construction de parcours clients centrés sur l’expérience utilisateur, couplée à une réduction des coûts fixes, permet donc aux néo-banques de proposer des offres compétitives, favorise l’autonomie des clients, mais permet également aux néo-banques de proposer toujours plus de services additionnels (donc générateur de marge).

Ainsi, ouvrir un compte professionnel auprès d’une néo-banque permet d’accéder à de nombreux services complémentaires administratifs. En plus des services d’accompagnement à la création d’entreprise proposés par son concurrent Anytime, Manager.One propose un service de reconnaissance simplifiée des fiches de paie ainsi qu’un service de comptabilité embarqué. Holvi, de son côté, dispose d’une fonctionnalité de création et d’envoi de factures professionnelles directement depuis l’interface utilisateur. Revolut, va plus loin en ouvrant son API aux développeurs, et permet à ses utilisateurs d’intégrer la banque dans leurs propres logiciels de gestion.

| Figure 2 : Récapitulatif de la proposition de valeur des néo-banques |

Cette liberté d’interaction permet donc d’utiliser la banque comme une ressource. Bien que la néo-banque facilite la gestion de l’entreprise au quotidien, elles ne constituent néanmoins pas (encore ?) un substitut à la banque traditionnelle, du fait de leur incapacité à prêter de l’argent ou de proposer des facilités de gestion de trésorerie.

Comment les banques traditionnelles peuvent-elles réagir ?

La possibilité de proposer des offres quasi gratuites

L’arrivée massive de ces multiples acteurs sur le marché a naturellement généré un éclatement des statu quo, pouvant entraîner un nivellement des prix de l’offre bancaire par le bas. En arrivant sur le marché des professionnels, ces nouveaux acteurs ont profité du manque d’agilité des banques traditionnelles pour capter cette clientèle insatisfaite ou mal adressée, et ont su les attirer en proposant un nouveau modèle tarifaire peu onéreux et totalement transparent. Ainsi, cette disruption pourrait pousser les banques traditionnelles à revoir leurs stratégies commerciales et d’ensemble, afin de continuer à valoriser leur expertise, espérant continuer à faire bénéficier leurs clients existants de leur expertise et de leur stature.

Les banques traditionnelles pourraient se laisser tenter de proposer une offre professionnelle « low cost », afin de séduire les pros les plus réticents à confier la gestion financière de leur entreprise à des néo-banques. Profitant de cette image rassurante et d’établissements pérennes ayant traversé les époques et les crises, les banques traditionnelles ont tout à gagner en proposant elles aussi un produit d’appel, composé des « basiques » indispensables à la relation bancaire d’un professionnel, comme elles le proposent déjà sur le marché des particuliers (« Eko » par Crédit agricole, « Essentiel » par LCL, « Enjoy » par Caisse d’Epargne, « Kapsul » par Société Générale).

De ce fait, le lancement d’une telle offre leur permettrait de conserver leur place sur le marché de la banque des entrepreneurs et d’être compétitifs vis-à-vis de leurs concurrents néo-banques, tout en rassurant leur cible sur leur capacité à les accompagner tout au long du développement de leur entreprise. Car, là où les néo-banques ne peuvent accompagner leurs clients que sur la phase de développement, les banques traditionnelles disposent toujours de l’expertise et des moyens d’accompagner les entreprises sur la totalité de leur cycle de développement ; les banques traditionnelles étant (pour le moment) les seuls établissements en mesure d’octroyer des financements ou des facilités de paiement. Néanmoins, les lignes sont amenées à bouger très prochainement, puisque des acteurs comme Qonto ont effectué des demandes auprès de l’ACPR pour obtenir le statut d’établissement de crédit. Selon le calendrier habituel, cette néo-banque pourrait être en mesure d’octroyer ses premiers crédits début 2021, après avoir reçu l’accord préalable du régulateur.

Néanmoins, on peut s’interroger sur la pertinence de monter une offre peu onéreuse à destination des professionnels. Pour répondre aux nouvelles attentes des jeunes entreprises et à leur besoin de personnalisation, il leur est indispensable de se doter d’outils informatiques réactifs et de construire des parcours clients multicanaux, permettant de gérer la relation bancaire à tout moment et sur tous les supports. Compte tenu des organisations souvent complexes, la construction d’une offre très accessible nécessiterait d’importants coûts de réorganisation pour une clientèle très spécifique et dont les coûts de mise en place ne seraient probablement jamais amortis. C’est donc un risque financier à prendre pour des banques traditionnelles qui pourrait, à terme, délaisser cette clientèle afin de se concentrer sur d’autres projets à plus long terme, tels que le développement et la prise de participation à des projets de fintech comme le démontre le lancement de Prismea (néo-banque entièrement dédiée aux professionnelles, propriété intégrale de la banque Crédit du Nord).

Utiliser la concurrence pour identifier, valoriser les sources d’excellence et les ressources à disposition

Parmi leurs forces, les banques traditionnelles ont pour elles un historique et un capital confiance qui ne sont plus à démontrer. Leur position historique leur a permis de s’assurer une couverture importante du territoire, et donc une forte présence auprès de leurs clients. En alliant proximité, sens du service et accompagnement personnalisé, les agences locales ont su développer une clientèle au fil des années, et ont acquis au la confiance des entreprises locales. Cette longévité leur permet également de s’ériger en partenaire de long terme, fort de dizaines d’années d’expertise et de milliers de clients accompagnés. Dans un marché où la connaissance et l’expertise sont de plus en plus recherchées, cette légitimité reste un véritable atout à valoriser.

Compte tenu de leur longévité, les banques traditionnelles ont logiquement acquis une multitude de données sur leurs clients, et leur organisation. Dès lors, pourquoi ne pas utiliser ces données afin d’optimiser la relation commerciale, ou de construire de nouvelles offres à encore plus forte valeur ajoutée ? Ainsi, en utilisant intelligemment ces ressources déjà à disposition, les banques traditionnelles pourraient réajuster leur segmentation clientèle et, à terme, réajuster leurs portefeuilles de produits et conserver malgré les innovations, leurs parts de marché valeurs.

La crise du COVID-19, une opportunité pour se replacer au cœur de la relation client

S’appuyant sur leur statut d’établissement bancaire, les banques traditionnelles restent encore les seules à pouvoir proposer des solutions de financement à court/moyen/long terme, et accompagner les clients en temps de crise. A fin avril 2020, les banques traditionnelles s’étaient déjà organisées pour accompagner plus de 350 000 entreprises demandeuses du Prêt Garanti par l’Etat (PGE), garantissant l’octroi de près de 60 milliards d’euros d’encours.

En contexte de crise, les banques traditionnelles restent donc des acteurs majeurs de la relation bancaire des clients professionnels. Bien qu’elles ne soient plus les plus compétitives sur la gestion opérationnelle des comptes pros, les banques traditionnelles auraient tort de délaisser entièrement cette partie de la population active, qui continue de voir en elles des établissements financiers pérennes et en mesure de les accompagner dans les moments charnières de la vie de l’entreprise ou des moments de crise. Ainsi, c’est autour de ces moments privilégiés de contact que les banques traditionnelles pourraient construire des offres plus adaptées aux besoins de leur client, et endosser ce rôle d’expert du financement que seule une connaissance pointue du marché peut légitimer.

Bien que les positions pourraient être amenées à évoluer dans les prochaines années, il reste du temps avant que les néo-banques ne soient en mesure d’adresser ce nouveau pan d’activité du marché bancaire (coût du risque de crédit, conditions d’octroi, et agrément de l’ACPR). Néanmoins, la crise du COVID-19 pourrait les amener à revoir leur plan stratégique, et de ne s’intéresser à l’octroi de crédit qu’une fois l’économie relancée, le contexte actuel pouvant être considéré comme trop risqué.

La crise du COVID 19 ne laisse pas aux néo-banques le temps d’attendre pour devenir de « vraies » banques

Après avoir révolutionné la relation bancaire dans son ensemble, et séduit une large clientèle de particuliers, les néo-banques ont réussi à se faire une place dans un paysage bancaire longtemps contrôlé par les banques traditionnelles. Elles ont également vite compris l’intérêt de proposer une offre « business » à destination des entrepreneurs, indépendants ou petites entreprises. En proposant ce modèle de « banking as a service » aux clients professionnels, les néo-banques cherchent à continuer leur expansion et à rentabiliser leur modèle économique, en gérant des portefeuilles de clients plus actifs.

Bien que ces néo-banques ne puissent pas encore être en mesure de proposer des solutions de financement ou des facilités de caisse, la variété de services proposés, complémentaires à ceux proposés par les banques traditionnelles, font de ces nouveaux entrants de véritables concurrents à ne pas sous-estimer. Forts de leur agilité d’organisation et des compétences technologiques acquises, ces néo-banques pourraient très rapidement être en mesure de proposer des solutions alternatives à la banque traditionnelles, en propre ou via des partenariats stratégiques avec d’autres fintechs.

Faisant face à de fortes contraintes structurelles, il serait déraisonnable de penser que les banques traditionnelles soient en mesure de concurrencer ces néo-banques sur le terrain de la compétitivité des prix ou de la technologie. Néanmoins, du fait de leur ancienneté dans le paysage bancaire, ces banques « à l’ancienne » peuvent faire valoir d’autres atout pour maintenir et développer leur portefeuille de clients professionnels. Profitant de plateformes de support client accessible à tout moment, les banques traditionnelles ont encore l’avantage de pouvoir accompagner leurs clients au plus près, en temps de crise ou de prospérité.

Néanmoins, la frontière entre néo-banque et banque traditionnelle s’efface de plus en plus : la crise sanitaire actuelle redistribue les cartes entres anciens et nouveaux acteurs, tant la digitalisation de la relation bancaire devient indispensable. De plus, couplé aux rêves d’expansion des néo-banques, qui se rêvent de devenir de véritables établissements bancaires, c’est le paysage bancaire dans son ensemble qui pourrait s’en retrouver de nouveau transformé.

Bien que certains acteurs (Revolut, Qonto, etc.) aient demandé l’agrément auprès des régulateurs afin de devenir des établissements de crédit, les néo-banques, si elles décident de se lancer dans la banque du crédit, devront faire face aux exigences réglementaires leur imposant une organisation et une structure plus traditionnelles.

Dès lors, il sera intéressant d’analyser dans les prochains mois comment les néo-banques ayant obtenu cet agrément s’organiseront pour répondre aux exigences du régulateur, et ajusteront leur stratégie. Comment maîtriser le coût du risque ? Comment développer un modèle d’analyse de crédit dans un contexte de crise inédit ? Comment répondre aux exigences de couverture en fonds propres ? Comment maintenir une stratégie de développement basée sur de faibles coûts de structure lorsque le modèle intrinsèque de la néo-banque est bouleversé ? Tout autant de questions auxquelles les néo-banques devront répondre si elles souhaitent pouvoir accompagner leurs clients professionnels dans un contexte de récession économique. Compte tenu de la situation sanitaire actuelle, les prises de risque pourraient paraître trop importantes pour les néo-banques, qui pourraient préférer attendre la reprise de l’activité économique avant de finaliser leurs propositions d’offre de crédit. Les levées de fonds réalisées avant la crise leur donnent les moyens de ne pas attendre pour continuer à transformer la banque des professionnels.