Marchés financiers : le stress test EBA mis à l’épreuve de la crise du « COVID-19 », ou pourquoi le stress test EBA 2020 est rapidement devenu obsolète

Le stress test EBA 2020 n’est plus. Cet exercice, censé évaluer la capacité de résistance des banques européennes face à une grave crise économique, n’a pas résisté au COVID-19, terrible virus venu de Chine et qui s’est rapidement répandu en Europe. Le 12 mars, la Banque centrale européenne annonçait le report de l’exercice à 2021, afin de permettre aux banques de gérer les effets de cette crise qui ne faisait que commencer.

Comme nous allons le voir dans cet article, les marchés financiers ont traversé des turbulences d’une violence inédite au cours du premier trimestre 2020, déjouant tous les pronostics, même les plus défavorables. En partant de la situation connue à fin mars, nous avons cherché à analyser ce qu’il s’était passé au cours des trois premiers mois de l’année.

Nous avons observé les variations des principaux indices actions internationaux et des volatilités implicites associées, la situation des marchés obligataires et des taux d’intérêt, les niveaux des prix des matières premières. Nous nous sommes intéressés aux niveaux de spread des CDS, des émissions souveraines.

Tout cela nous a permis d’arriver à la conclusion que la crise du COVID-19 sur les marchés financiers est sans précédent. Elle a souvent surpassé le pire scenario qu’avait imaginé l’EBA sur le pétrole, le crédit Investment Grade et High Yield, les taux d’intérêt, les actions.

Nous allons voir dans ce qui suit pourquoi le stress test EBA 2020 est ainsi devenu obsolète.

L’arrêt officiel de l’exercice de stress tests mené par l’EBA

Un arrêt communiqué par la BCE dès le 12 mars 2020

Les événements en Chine puis en Europe et aux Etats-Unis entrainent de graves perturbations sur les marchés financiers, en trois phases :

- Les premiers soubresauts apparaissent fin janvier 2020

- En même temps que le virus devient mondial, les marchés actions et de crédit décrochent

- Début mars, l’Europe est durement touchée : les actifs sans risque sont touchés à leur tour. Plus aucune classe d’actifs n’est épargnée

L’annonce de l’arrêt par la BCE de stress tests menés auprès des principales banques européennes fait évidemment suite à la propagation du COVID-19 en Europe, et la nécessité pour les banques de faire face à ses conséquences économiques et financières.

La BCE a prévu de reprendre l’exercice en 2021. Il ne fait aucun doute que, pour préserver l’intérêt de l’exercice, son scenario devra être mis à jour, pour au moins trois raisons :

- La crise du COVID-19 constitue un stress test réel, d’une ampleur au moins égale à celle de l’EBA. La crise ayant commencé fin 2019, on peut considérer en première approximation que ce stress test réel s’applique aux positions au 31 décembre 2019, comme le stress test EBA. L’exercice stress test EBA 2020 ne présente donc plus un grand intérêt.

- Le scenario EBA 2020 était basé sur la situation à fin 2019. Nous pouvons d’ores et déjà supposer que, un an après, de nombreux indicateurs auront fortement varié (ce que l’EBA appelle les « points de départ » : bilan des banques, données de marché, paramètres de risque, etc), rendant caduques les hypothèses de départ du scenario 2020.

- L’EBA, dans l’élaboration de son scenario adverse, tente d’imaginer un « chemin » par lequel passerait l’économie en cas de crise grave, sur les trois prochaines années. Ce chemin devra sans doute être redéfini, notamment pour la première année qui concentre les impacts sur les marchés financiers.

Cette étude vise à mettre en lumière les hypothèses que l’EBA devra sans doute modifier dans son prochain scenario, en se focalisant sur ce qui est d’ores et déjà observable, c’est-à-dire l’évolution des marchés financiers. Nous étudierons pour ce faire les principaux mouvements sur l’ensemble des classes d’actifs (actions, matières premières, crédit, taux et devises), et mettrons en lumière les variations les plus brutales.

Les données de notre étude sont arrêtées à la date du 31 mars 2020 ; elles pourront faire l’objet d’une mise à jour dès lors que l’évolution des marchés la rendra pertinente.

Remarque : les autres composantes du stress test EBA (Risque de crédit, Risque opérationnel, Marge nette d’intérêts, P&L et Capital) ne sont pas concernées ici. Même si certains impacts sont déjà visibles, il ne nous parait pas encore possible de tirer les premières conclusions.

La succession des événements menant au scénario 2020

Une apparition de premiers cas en Chine dès la fin de l’année 2019

A partir de novembre 2019, la Chine doit faire face à un nouveau virus ; le 31 décembre, elle signale 41 cas de contamination à l’OMS. La plupart de ces personnes vivaient à Wuhan, une mégalopole chinoise de 11 millions d’habitants. Aujourd’hui encore, le patient zéro n’est pas connu.

Le 9 janvier 2020, le virus responsable est identifié, c’est un coronavirus, et il est responsable d’une maladie infectieuse respiratoire appelée COVID-19 (COrona VIrus Disease).

A la fin du mois de février, le monde se rend compte que le virus se propage sur tous les continents : le 21 février, l’Italie est à son tour frappée, avec un premier décès. Le virus est désormais présent en Europe. Le 22 février, 10 communes du nord de l’Italie sont mises à l’isolement. Le week-end du 22-23 février, on constate que le virus s’est répandu dans de nombreux pays : Corée du Sud, Japon, Singapour, Iran, Italie. L’épidémie devient mondiale. Le 24 février, 37 pays sont touchés, partout dans le monde.

Le COVID-19 devient une pandémie.

L’Europe est le deuxième continent après la Chine à être touché. Des mesures de confinement sont mises en place d’abord en Italie, puis en France, et dès le 13 Mars en Espagne, pays qui compte aujourd’hui plus de personnes infectées que l’Italie, soit 135 000.

- Le 10 mars, tous les pays de l’Union européenne sont touchés.

- Le 11 mars, l’OMS annonce que le COVID-19 est devenu une pandémie.

Face à cette escalade, dès la mi-mars, les principales banques centrales mondiales (US, Europe, Royaume-Uni, Japon, Canada et Suisse) annoncent des actions concertées afin d’injecter massivement des liquidités sur les marchés financiers. Le calendrier des principales prises de décision se décline comme suit :

- Le 15 mars, la Réserve fédérale américaine abaisse son taux directeur de 100 points de base, et annonce une enveloppe de 500 milliards de dollars pour l’achat de bons du Trésor US.

- Le 18 mars, la BCE met en place son PEPP (Pandemic Emergency Purchase Program).

- Le 23 mars, la Réserve fédérale américaine déclare se tenir prête à racheter des titres de dette (entreprises, bons du Trésor) sans limite de montant.

Tous ces événements vont provoquer des réactions d’une ampleur inédite sur les marchés financiers.

Des variations très brutales sur les marchés

Des variations les plus importantes jamais observées sur certaines classes d’actifs

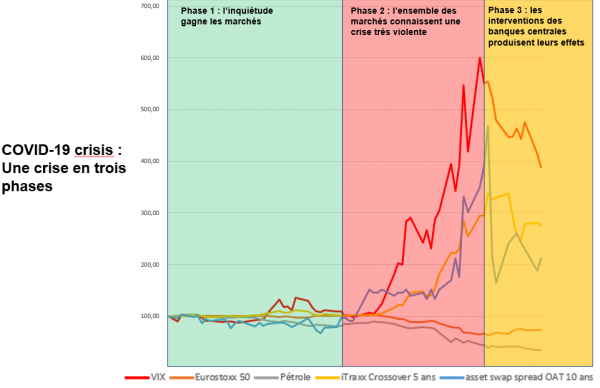

Ces événements majeurs ont évidemment entrainé de brusques variations sur les différents marchés. Sur la plupart des classes d’actifs, ces variations sont les plus importantes jamais observées. Ces mouvements se sont produits en trois phases, résumées dans le graphique ci-dessous[1] :

De premiers soubresauts dès janvier 2020

Les premiers soubresauts se produisent en janvier, en particulier lors des deux dernières semaines du mois, avec une prise de conscience des impacts sur l’économie chinoise. Fin janvier, on observe une baisse brutale des marchés actions en Asie : la bourse de Shangaï perd près de 11% au cours des 15 derniers jours de janvier, tandis que dans le même temps le Hang Seng et le Nikkei perdent respectivement 10% et 4,5%.

Le pétrole entame sa chute dès le début du mois de janvier (le Brent baisse de 17% lors des dernières semaines de janvier). Les autres marchés restent plus calmes : sur le change, le Yuan se déprécie de 2% par rapport à l’Euro et l’US Dollar. Concernant les marchés du crédit, les indices de CDS (Europe et US, aussi bien sur l’Investment Grade que sur le High Yield) enregistrent certes une hausse, mais dans une faible amplitude. Les taux court et moyen-long terme évoluent peu.

Chute brutale de l’ensemble des marchés mondiaux

La chute sur les actifs risqués (actions, crédit) est accompagnée d’un Flight-to-Quality. Les marchés commencent à réagir le 24 février, prenant soudainement conscience que le virus s’est propagé partout dans le monde. La séance du 24 février est marquée par un fort repli des marchés actions : en Europe, l’Eurostoxx50 perd 4,01%, le Footsie100 perd 3,34%, tandis qu’aux Etats-Unis le S&P500 perd 3,4%. Du coté des volatilités, les chocs sont encore plus importants : le VIX augmente (en relatif) de 47% sur la séance, le VStoxx de 44%.

Sur le crédit, les indicateurs s’affolent également : l’iTraxx CrossOver (High Yield) augmente de 23 points de base en une séance, le Main (Investment Grade) prend 5 points de base.

Ce lundi noir annonce ainsi le début d’une crise mondiale sur les marchés, avec des chocs plus violents que ceux observés au lendemain de la faillite de Lehman Brothers.

Entre le 5 et le 12 mars, l’Eurostoxx50 va ainsi perdre 25% en 5 jours, soit plus que le choc observé entre le 3 octobre et le 10 octobre 2008, au plus fort de la crise post Lehman Brothers (-20%). Le repli des actifs risqués s’accompagne d’un mouvement de Flight-to-Quality vers les obligations souveraines : le 9 mars, le Bund touche un point bas historique à -0,91%, l’OAT 10 ans atteint -0,38%, tandis que le T-Note 10 ans atteint son plus bas niveau historique. L’or est également touché par ce phénomène : le 9 mars, l’once atteint son plus haut niveau depuis 7 ans.

Entre le 9 mars et le 16 mars, ce phénomène de Flight-to-Quality est dissipé par de soudaines craintes sur les actifs considérés comme les moins risqués : le cours de l’or baisse fortement et les taux s’envolent, reflétant l’inquiétude grandissante des marchés sur les dettes souveraines.

Des interventions conjointes des principales banques centrales produisent leurs effets sur la plupart des classes d’actifs

La journée du 16 mars voit se produire des chocs extrêmement violents sur les marchés de taux, faisant suite aux annonces de différentes banques centrales, dont la FED qui réduit son taux directeur de 100 points de base d’un coup, pour la première fois de son histoire, ainsi que la mise en place d’un Quantitative Easing de grande envergure.

Le 18 mars, la BCE met en place son PEPP (Pandemic Emergency Purchase Program). Ce Quantitative Easing d’un montant de 750 milliards d’euros va lui permettre de racheter les dettes des états et des entreprises de la zone euro, ce qui devrait permettre aux banques d’alléger leurs bilans pour pouvoir prêter massivement aux entreprises, et ainsi relancer l’activité.

Cette annonce a des effets immédiats sur les indices de volatilité actions, les taux, les spreads de crédit et souverains.

Le stress test adverse EBA 2020 vs “COVID-19 crisis”

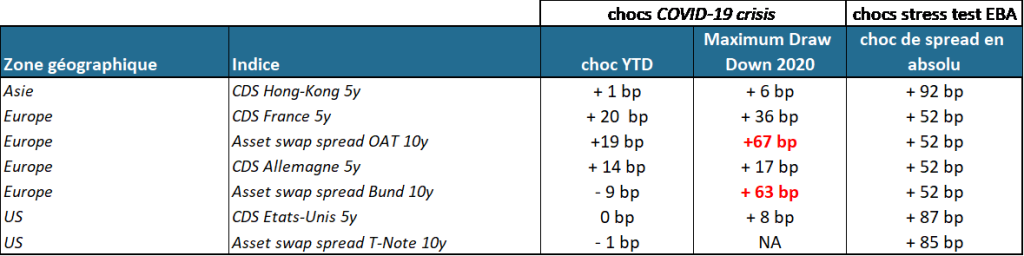

Des chocs observés qui surpassent souvent ceux calibrés par l’EBA pour son scenario adverse.

La campagne stress test EBA a été lancée le 30 janvier 2020. A cette date, le virus était resté cantonné à la Chine, et la crise sanitaire que nous traversons aujourd’hui était difficilement anticipable. La méthodologie du stress test a été définie pour l’essentiel dès l’été 2019, et le scenario macro-économique adverse a été défini à partir de la situation qui prévalait en 2019.

Comme nous allons le voir, les chocs observés sur les marchés depuis le début de la crise surpassent souvent ceux calibrés par l’EBA pour son scenario adverse.

Actions : des chocs du même ordre de grandeur que ceux de l’EBA, les dépassant sur certains indices européens.

L’EBA ne précise pas sur quel horizon de temps elle calibre ses chocs sur les marchés. Dans notre étude, nous ferons l’hypothèse réaliste qu’ils sont calibrés sur plusieurs mois.

Nous nous permettrons donc de comparer les chocs du scenario adverse de l’EBA avec deux types de variations :

- Celles observées depuis le 31 décembre 2019 (chocs en « Year To Date »),

- Les pires variations enregistrées depuis le début de l’année (« Maximum Draw Down »)

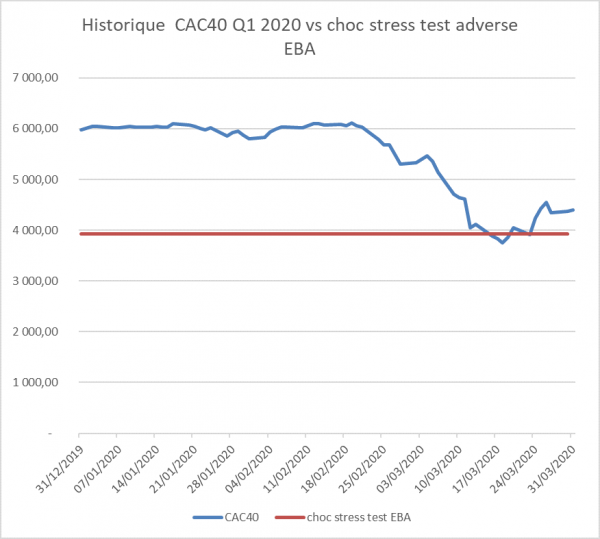

Sur la classe d’actifs « actions », nous concentrons notre étude sur les mouvements observés sur les spots et les volatilités. L’EBA définit dans son scenario des chocs sur les principaux indices actions mondiaux. Ce sont ces chocs qui sont appliqués aux spots Equity. Dans le cadre de notre étude nous nous concentrons sur le CAC40, le S&P500, et deux indices asiatiques : le Shangaï composite index et le Nikkei 225.

C’est en Europe que les chocs sur les actions sont les plus violents. Les hypothèses de l’EBA sont dépassées, comme le montre le graphique suivant pour le CAC40[2] :

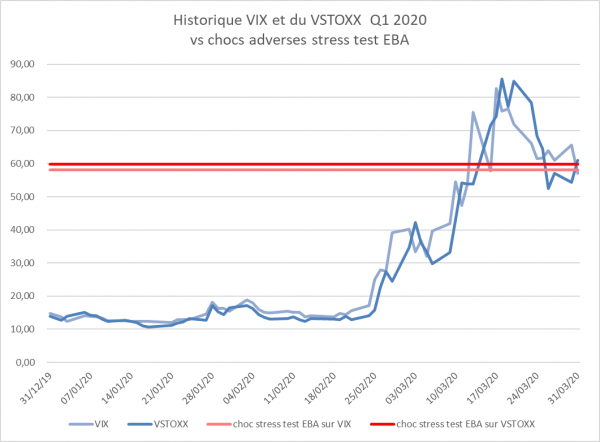

Pour la volatilité, l’EBA a calibré des chocs relatifs (en %) sur les maturités 3 mois, 6 mois et 1 an, à partir des indices VIX et VSTOXX. Ces deux indices étant homogènes à des volatilités 1 mois, nous devons comparer leurs variations historiques à des chocs EBA sur une maturité de 1 mois[3].

Sur la volatilité, les chocs observés sur le VIX et le VSTOXX sont très violents, dépassant largement ceux prévus par l’EBA. Les deux indices connaissent de très fortes hausses à partir du 24 février.

Le graphique ci-dessous compare l’évolution du VIX et du VSTOXX aux chocs du stress test adverse de l’EBA[4] :

Matières premières : le pétrole perd plus de la moitié de sa valeur depuis le début de l’année

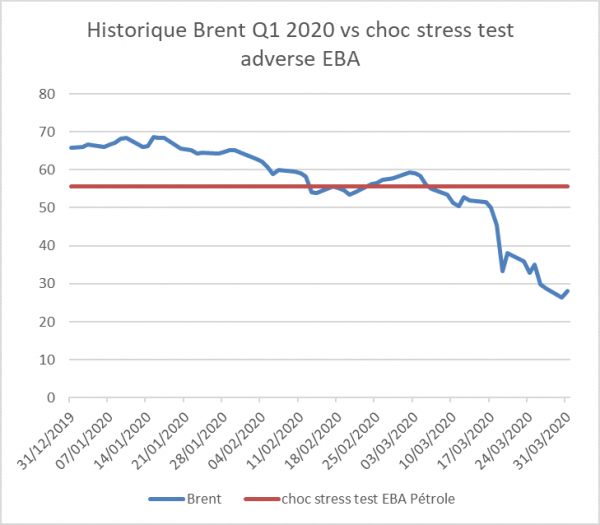

Nous observons les variations sur le pétrole, le gaz naturel, l’or et le blé.

Le pétrole, pour lequel l’EBA avait projeté une baisse d’environ 15%, subit un stress très violent : le Brent chute de plus de 60%.

Comme le montre le graphique ci-dessous, le choc de l’EBA est dépassé dès mi-février[5].

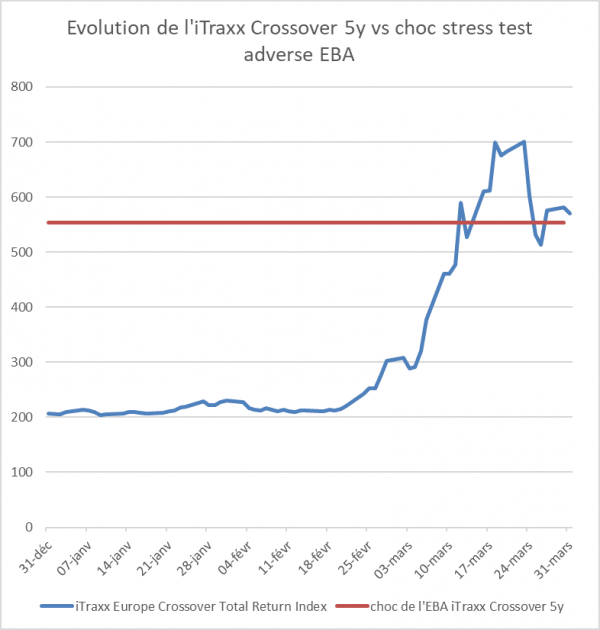

Crédit : le segment du High Yield subit des attaques bien supérieures à celles envisagées par l’EBA

Avec la crise du coronavirus, les spreads de crédit ont fortement augmenté, plus particulièrement pour les émetteurs notés en High Yield. Sur les indices de CDS, les mouvements sont particulièrement violents, l’iTraxx CrossOver 5 ans augmentant de près de 500 points de base, bien au-delà du stress calibré par l’EBA, comme le montre le graphe ci-dessous[6] :

Les émetteurs Investment Grade, moins chahutés, ont vu leurs spreads de CDS augmenter au même niveau que celui imaginé par l’EBA, autour des 100 points de base.

Aux Etats-Unis, les spreads de CDS évoluent de manière encore plus brutale, dépassant les chocs du scenario adverse de l’EBA.

Au final, sur la période, les spreads de CDS en Europe ont été multipliés par 3,5 aussi bien sur le High Yield que l’Investment Grade. Le CDX North America High Yield est choqué tout aussi violemment. Ce sont les pires chocs jamais observés sur ces indices.

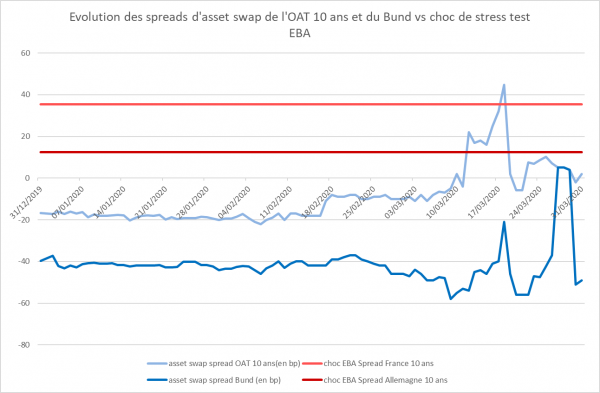

Les dettes souveraines impactées, malgré les interventions des banques centrales

Sur les souverains, l’EBA applique les mêmes chocs sur les dérivés (chocs de spreads de CDS) que sur les obligations (chocs d’asset swaps spreads).

Le graphe suivant montre l’évolution des spreads d’asset swap de la France et de l’Allemagne sur la maturité 10 ans, et les compare aux chocs du scenario adverse de l’EBA[7]. Comme nous pouvons le constater, à partir du 18 mars, le choc de l’EBA est dépassé pour la France, d’une dizaine de points de base.

Ce dépassement est de courte durée, puisqu’après l’annonce par la BCE de la mise en place d’un Quantitative Easing, les taux souverains vont diminuer brutalement.

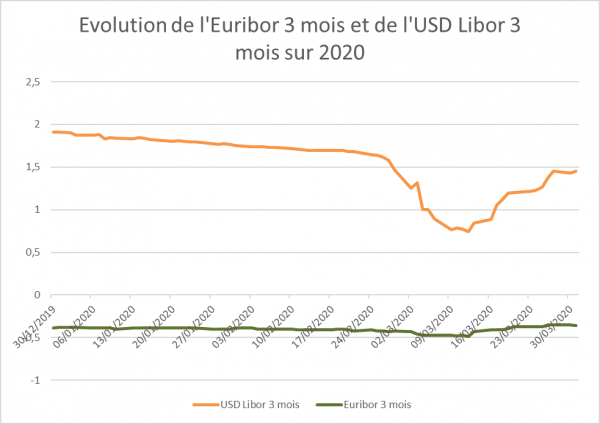

L’évolution des taux d’intérêt est marquée par les interventions des banques centrales

Les taux US, bien plus élevés que les taux EURO, sont soumis à des variations d’amplitudes supérieures, comme nous pouvons le voir sur le graphique suivant pour la maturité 3 mois.

Sur la maturité 3 mois, les mouvements observés sont supérieurs à ceux du scenario adverse de l’EBA.

Sur les maturités longues, les chocs sont encore plus violents, et dépassent eux aussi ceux de l’EBA, comme nous pouvons le voir sur les taux de swap EURO et USD sur la maturité 10 ans.

Sur le change, les variations restent à des niveaux modérés

Ici, nous concentrons notre étude sur les principales devises.

Nous observons que les chocs, à la hausse comme à la baisse, restent en valeur absolue nettement inférieurs à ceux du scenario adverse de l‘EBA :

Sur le premier trimestre 2020, le Yuan, le Dollar et le Yen varient peu par rapport à l’Euro. Quelques variations significatives ont été observées au cours du trimestre, mais sur des horizons de temps de plusieurs semaines.

Conclusion

Comme nous l’avons constaté à travers cette analyse, le COVID-19 a engendré une crise d’une extrême violence sur les marchés financiers.

Légitimement, l’EBA n’avait pas prévu un tel déroulement, qui par son ampleur a souvent dépassé le pire scenario imaginé pour le stress test EBA 2020. Pour le prochain stress test EBA (en 2021 a priori), il faudra sans doute recalibrer un certain nombre de chocs. Nous pouvons imaginer que ce sera le cas pour, par exemple, le pétrole, les volatilités actions, les spreads de crédit.

La crise du COVID-19 a révélé que ces facteurs de risque pouvaient varier beaucoup plus brutalement que ce qui avait été imaginé jusque-là. Pour s’en convaincre, on regardera en priorité les variations observées entre le 21 février et le 18 mars, qui est la fenêtre de temps où les pires chocs se sont produits sur les marchés.

Au-delà de la problématique de la relance des campagnes de stress test EBA, qui devront intégrer à n’en pas douter les mouvements de marché observés au premier trimestre 2020, la BCE devra également incarner plus que jamais dans les mois à venir son double rôle de superviseur et d’accompagnateur pour aider le système financier à surmonter cette crise.

L’institution européenne a déjà commencé à endosser son second costume, en assouplissant à hauteur de 120 milliards d’euros les exigences en fonds propres pour les banques au regard de Bâle 3 le 12 mars dernier, puis en annonçant un programme massif de 750 milliards d’euros de rachat de dette souveraine la semaine suivante ; ceci afin de soulager les banques et de les aider dans leur tâche de financement des ménages et des entreprises pour relancer l’activité économique.

Cette réactivité inédite du superviseur bancaire démontre bien que l’ampleur et les enjeux de cette crise ont très rapidement été intégrés par toutes les parties concernées, et que ce n’est qu’en travaillant de concert que les acteurs du système financier pourront impulser une reprise de l’économie mondiale.

[1] L’ensemble des chiffres a été ramené à une base de 100 à la date du 31 décembre 2019

[2] Le choc de l’EBA est appliqué à la valeur du CAC40 au 31 décembre 2019.

[3] Pour obtenir un choc 1 mois, nous extrapolons le choc 3 mois en un choc 1 mois, en « racine(T) » i.e. le choc 1 mois est égal au choc 3 mois divisé par la racine carrée de 1/3.

[4] Les chocs sont appliqués aux niveaux du 31 décembre 2019

[5] Le choc de l’EBA est appliqué au niveau du Brent au 31 décembre 2019

[6] Le choc de l’EBA est appliqué sur le niveau de spread du 31 décembre 2019

[7] Les chocs sont appliqués aux niveaux de spreads du 31 décembre 2019