Quel avenir pour les taux de la FED ?

Historique : la stagnation puis la reprise

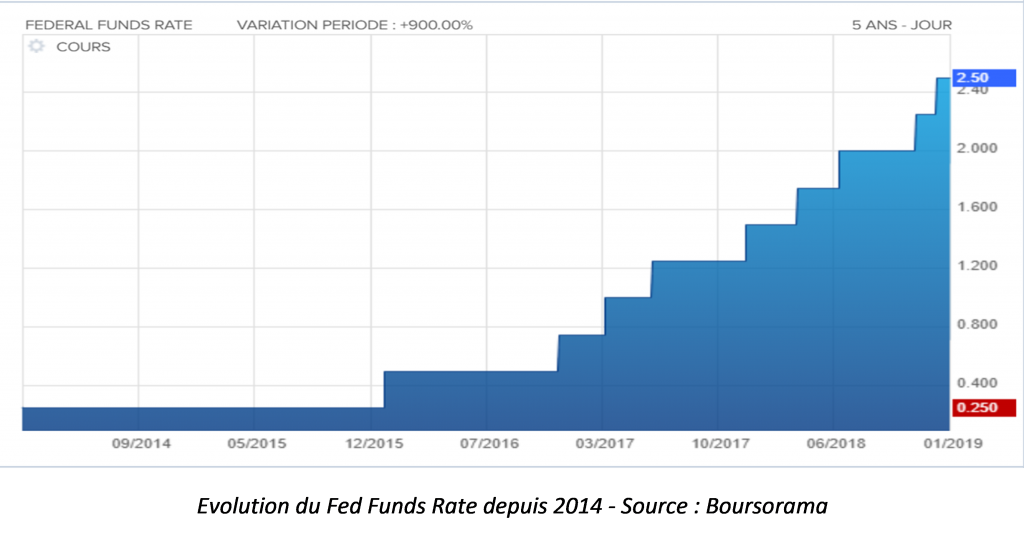

En 2008, à l’instar des obligations souveraines à travers le monde, les taux obligataires américains ont connu une forte chute. Pour faire face à la crise naissante, la Fed, sous l’impulsion de son directeur de l’époque Ben Bernanke, a entamé une politique d’abaissement du Fed Fund Rate. Celui-ci est ainsi passé de 4.18% au début de l’année à seulement 0.10.% fin 2008. Cette politique a été accompagnée par des prêts de liquidités aux banques en difficulté afin d’éviter une réaction de faillite à la chaine des institutions financières. Cette baisse de taux a eu pour impact une chute de 280 bp sur le taux interpolé 1y Treasury Constant Maturity rate (de 3.17% à 0.37%), et de 166 bp sur le taux des Treasuries 10y (de 3.91% à 2.25%).

S’en est alors suivie une période de maintien des taux à un niveau très bas durant près de sept ans, la FED tentant par ce biais de relancer l’économie et l’investissement et d’éviter la déflation. La réserve fédérale a amorcé en parallèle un programme de rachat d’actifs obligataires ou Quantitative Easing (QE) afin d’injecter des liquidités dans le marché et de restaurer la confiance chez les investisseurs. C’est en mars 2009 que la banque centrale américaine franchit le pas et annonce ses premiers rachats de dette, principalement composés d’obligations ou de MBS, à hauteur de plusieurs centaines de milliards de dollars. Le bilan comptable de la FED a par la suite continué à augmenter de 2009 à 2014 (avant de se stabiliser de 2014 à 2017) pour passer de 2000 à 4500 milliards $.

Il faut attendre la fin de l’année 2015 pour voir une évolution de la politique monétaire américaine : on dénombre ainsi pas moins de neuf hausses successives depuis cette période, avec pour conséquence une augmentation du Fed Fund rate de plus de 200 bp en trois ans.

Ainsi le 19 décembre dernier, la FED annonçait la neuvième hausse successive de son taux directeur, celui-ci atteignant alors un niveau situé entre 2.25% et 2.5% soit le plus haut constaté depuis la crise de 2008.

Ce revirement s’explique en grande partie par l’amélioration des conditions économiques aux Etats-Unis depuis quelques années : un PIB en constante progression depuis 2010 et dépassant les 4% de croissance au Q4 2018 et les 3% sur l’année ; une diminution significative du chômage, passé sous la barre des 4% ; et une inflation en légère augmentation depuis trois ans et désormais très proche du seuil souhaité de 2%.

La FED a d’autre part amorcé un programme de Quantitative Tightening (QT) en cédant une partie de ses actifs obligataires ou en ne renouvelant pas ceux arrivés à maturité, là où la BCE commence à peine à stopper son programme de QE. Depuis fin 2017, la banque centrale américaine a en effet amorcé une réduction de son bilan à hauteur de 10 milliards de dollars par mois, en privilégiant le non renouvellement des actifs arrivant à échéance plutôt que par des ventes sèches, puis à 50 milliards par mois plus récemment, faisant redescendre le bilan aux alentours de 4000 milliards $ en janvier dernier.

Cette hausse soutenue des taux combinée au Quantitative Tightening reste pour le moment une forme d’exception internationale, les taux américains dépassant très largement ceux des obligations souveraines de notation équivalente (AA ou AAA), encore négatifs à court terme dans plusieurs pays (France, Allemagne, Japon). La BCE poursuit en outre sa politique de maintien des taux à des niveaux très faibles, du fait notamment d’une reprise économique bien moins marquée qu’aux Etats-Unis en terme de croissance et d’emploi, et assez hétérogène au sein de l’UE.

Quelles perspectives à venir pour les taux ?

En vue de la bonne santé actuelle de l’économie américaine, des prévisions de croissance toujours favorables bien qu’en léger ralentissement pour 2019 (aux alentours de 2.5% selon la FED) et du rythme toujours soutenu de création d’emplois, les attentes étaient encore à la hausse en fin d’année dernière concernant les taux américains pour l’année à venir. Les taux souverains à court terme sont ainsi en passe d’atteindre pour la première fois depuis plus de dix ans le « niveau d’équilibre » (estimé entre 2.5% et 3% par la réserve fédérale) permettant à l’économie de continuer à croître sans être ni restreinte, ni trop stimulée. Le taux de rendement réel est d’ailleurs récemment redevenu positif aux Etats-Unis, le Fed Fund Rate dépassant dorénavant de manière claire le taux d’inflation du pays.

Cependant, malgré une nouvelle hausse de son taux directeur, la réserve fédérale avait parallèlement annoncé en décembre avoir revu à la baisse le nombre de hausses prévues pour 2019, passant ainsi de trois à deux.

Cette communication s’était inscrite dans un climat de grande tension entre la FED représentée par son président Jerome Powell, et le président américain Donald Trump qui s’opposait farouchement à la politique de resserrement des taux. Selon lui, cette politique impacte négativement l’économie du pays, en renchérissant les crédits aux particuliers américains, en renforçant le dollar, et en rendant plus complexe la réduction du déficit commercial souhaité par le président américain. La tension a atteint son paroxysme lors de la quatrième hausse des taux de 2018 en décembre dernier, suivant laquelle Trump n’a eu de cesse d’appeler à un arrêt du resserrement et de critiquer publiquement la politique menée par la FED et son président. Ce dernier n’a cependant pas cédé à la pression et maintenu la hausse prévue, appuyé par le comité monétaire de la réserve fédérale.

Cette relative prudence affichée en cette fin d’année 2018 était en outre expliquée par la période de forte volatilité connue par le marché américain ainsi que les tensions externes (notamment avec la Chine) pesant sur l’économie américaine. Ces signaux avaient ainsi amené certains investisseurs à considérer d’un œil sceptique les dernières hausses de taux, en témoigne la réaction des marchés à l’annonce de la FED en mi-décembre dernier (S&P -1.6% ; Nasdaq -2.17%).

En ajoutant que le taux de croissance actuel élevé des Etats-Unis peut être relativisé par le caractère exceptionnel de certains facteurs de croissance, tels que la reprise des investissements miniers ou le rebond des exportations, et non une tendance structurelle durable ; associé au raffermissement du dollar attendu, nous détenons en partie l’explication du scepticisme des investisseurs quant aux perspectives de croissance américaine pour les trimestres à venir et donc vis-à-vis de la politique de resserrement maintenue par la FED jusqu’à cette année.

A la lumière de ces éléments, certaines voix, y compris au sein-même de la banque centrale américaine, ont appelé dès la fin de l’année passée à un ralentissement de la hausse des taux. Une transition dans la politique de communication, en adoptant une démarche plus explicative et en insistant davantage sur l’analyse des données économiques, plutôt qu’en prônant une hausse systématique et automatique, était également prônée au sein de la FED.

C’est donc dans cette optique et en vue des incertitudes citées ci-dessus qu’est intervenue la dernière communication en date de la banque centrale américaine, le 30 janvier dernier. Et pour la première fois depuis plus de trois ans, l’institution a annoncé la fin du cycle de hausse automatique de son taux directeur pour privilégier dorénavant une position plus attentiste de « wait and see ». Cette nouvelle a été accueillie très favorablement à la fois pas le gouvernement américain, et par les marchés (Dow Jones +1.77% ; Nasdaq +2.20%).

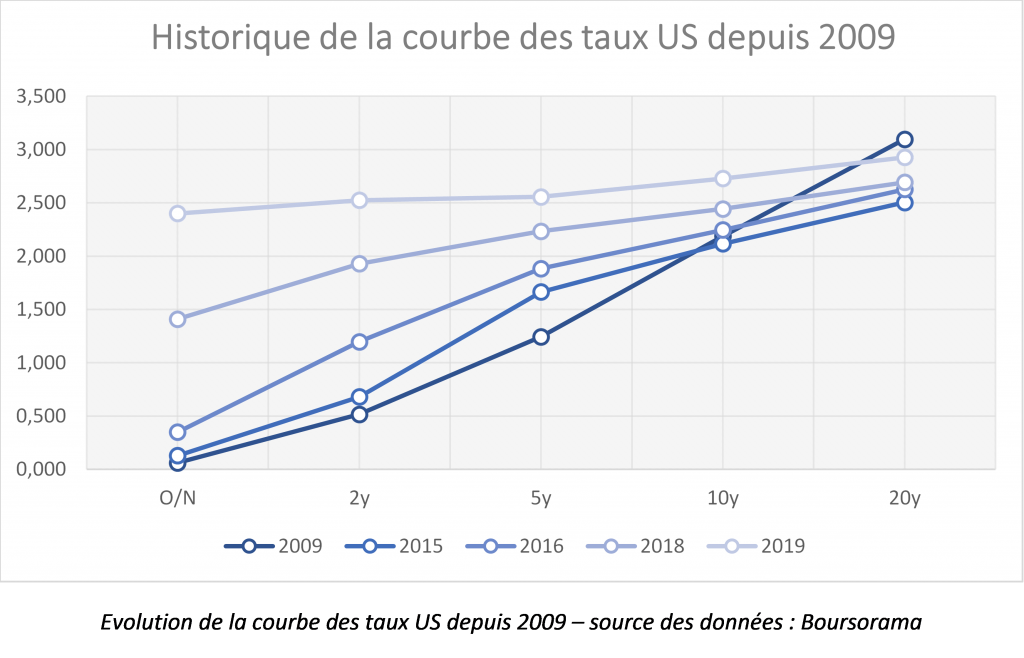

Une autre interrogation subsiste cependant concernant les taux obligataires américains : en effet si les taux court terme ont connu une constante progression depuis trois ans, les taux long terme, beaucoup moins impactés par la politique monétaire menée par la FED, sont plus stables, provoquant nécessairement un aplatissement de la courbe de taux.

Inversion de la courbe = récession à venir ?

La courbe des taux aux Etats-Unis connait en effet un aplatissement soutenu depuis quelques années, les taux long terme étant assez stables sur la dernière décennie. Ainsi, depuis 2015, si les taux overnight et 2y ont augmenté de plus de 200 bp chacun, le taux 10y n’a gagné que 60 bp sur la même période, et le taux 20y seulement 40 bp.

Le spread des obligations américaines entre le 2y et le 10y a drastiquement chuté et atteint aujourd’hui un très faible niveau de moins de 15bp. A la fin de l’année dernière, l’inversion de la courbe sur les piliers 2y-5y avait même déjà été constatée (2.82% pour le 2y contre 2.78% sur le 5y en début décembre 2018). Certains économistes estiment que l’inversion de la courbe entre les taux 2y et 10y pourrait intervenir rapidement en 2019.

Ce phénomène d’aplatissement de la courbe des taux découle en partie du fait que la politique menée par la FED a un impact majeur sur les obligations à court terme tandis que les obligations long terme sont moins sensibles à ces variations et plus dépendantes d’autres facteurs macro-économiques. L’augmentation du volume des émissions à longue maturité et surtout la baisse progressive de la prime de risque du long terme sont par exemple des facteurs influant fortement sur les taux long terme et expliquant la diminution du spread entre le court terme et le long terme.

Or une théorie courante dans la littérature financière est que l’inversion de la courbe de taux précède l’arrivée d’une récession. Historiquement, on peut effectivement observer dans la majorité des cas qu’une période de récession est précédée, à plus ou moins court terme, par une inversion de la courbe des taux.

Plusieurs raisons appellent cependant à regarder d’un œil critique cette assertion.

L’économiste Paul Donovan nous rappelle déjà qu’il existe des contre-exemples historiques à cette théorie à travers le monde :

- La courbe des taux au Royaume-Uni est restée inversée pendant des années sans qu’une récession ne fasse suite.

- La courbe des taux japonais ne s’est pas inversée depuis 1991 malgré plusieurs récessions.

- La courbe des taux allemands s’est inversée avant la forte croissance économique du début des années 90 et avant la reprise de 2013.

En outre, la gestion très active de la politique monétaire depuis une décennie ayant largement contribué à la baisse des primes de terme, on peut dorénavant s’interroger quant à la pertinence des conclusions conjecturelles macro-économiques déduites à partir de la courbe des taux. C’est notamment le point de vue qu’a défendu Jerome Powell lors du dernier communiqué de l’instance américaine en décembre dernier.

On peut enfin ajouter que cette théorie empirique s’est développée dans les années 1970, période durant laquelle l’inflation était beaucoup plus élevée qu’aujourd’hui, et impactait fortement les taux de rendement souverains. Il semble ainsi beaucoup plus complexe d’en tirer des conclusions dans le contexte actuel d’une inflation maintenue à un niveau très faible depuis la crise de 2008 par les banques centrales.

De ce fait, si l’aplatissement de la courbe des taux de la FED est un phénomène réel et observable, et que son inversion à court terme est très probable, il n’en reste pas moins que l’interprétation macro-économique de cette inversion est quant à elle plus délicate et ne fait pas l’unanimité.

Bilan

Les indicateurs économiques positifs de la fin d’année 2018 et les projections à court terme toujours optimistes bien que plus mesurées, ainsi que les communications durant cette période de la FED laissaient supposer dans un premier temps que le relèvement des taux allait se poursuivre en 2019 aux Etats-Unis.

Cependant les incertitudes liées au contexte économique international avec notamment une crainte de baisse généralisée de la croissance mondiale, la guerre commerciale dans laquelle sont engagés les Etats-Unis et la Chine, et la forte volatilité actuelle des marchés financiers ont amené la FED à revoir ses prévisions de hausse à la baisse. A cela s’ajoutent également des préoccupations à l’échelle nationale, telles que l’incertitude politique amenée par le Shutdown le plus long de l’histoire des Etats-Unis (entamé le 22 décembre 2018 et terminé le 25 janvier dernier), ou bien le ralentissement du marché de l’immobilier (-3.1% de revente de logements sur l’année 2018, -6.4% sur le mois de décembre), directement impacté par la politique monétaire de la FED.

De ce fait, alors que dès la fin de l’année passée, certains commençaient à mettre en doute les bénéfices d’une poursuite de la politique de resserrement des taux, considérant qu’elle pourrait s’avérer devenir un frein pour l’économie américaine, Jerome Powell a confirmé en ce début d’année le revirement de politique de la banque centrale. Le rehaussement des taux ne sera dorénavant plus systématique, une approche au cas par cas sera privilégiée avec des changements de taux lorsque cela sera jugé opportun.

De plus, même si elle n’est pas nécessairement annonciatrice d’une récession à court terme, l’aplatissement de la courbe des taux et son inversion probablement imminente semblent également aller dans le sens d’un ralentissement de l’expansion économique américaine, en adéquation avec les signaux économiques observés.

Enfin, la modification des politiques monétaires dans les autres pays développés, notamment en Europe, qui devraient à moyen terme se caler sur le resserrement américain avec un arrêt du Quantitative Easing et une remontée graduelle des taux souverains, pourrait impacter globalement le marché des obligations souveraines et de ce fait influer sur les taux américains.