NPL en UE : les banques en ordre de marche

Tour d’horizon

Le terme NPL (Non-Performing Loans) est basé sur plusieurs définitions. Par conséquent, l’EBA[1] a fourni une nouvelle définition uniformisée en adoptant les NPE (Non-Performing Exposures) afin de régler le problème de la multiplicité des définitions.

Cependant, la définition de NPE n’est, à proprement parler, contraignante que pour les rapports de surveillance. Les institutions sont vivement encouragées à utiliser la définition des NPE également dans leurs procédures de contrôle des risques internes.

Au final, de façon simplifiée, un prêt non performant est une exposition dont il est probable que la contrepartie ne rembourse pas tout ou une partie de l’encours qui a été mis à sa disposition.

En réalité, les critères d’éligibilité au NPL sont plus détaillés. En effet, est considérée comme NPE une exposition dont le retard de paiement est supérieur à 90 jours dès le premier incident de paiement. Il s’agit alors d’une exposition dite « Past Due ». Le deuxième critère implique quant à lui que le débiteur est très peu enclin à rembourser tout ou partie de son crédit sans avoir recours au collatéral. Ce critère est totalement indépendant du caractère « Past Due » ou du montant à recouvrer. Charge aux banques de définir des critères internes permettant de définir des contreparties Unlikely To Pay (UTP).

Pour les banques, détenir des créances douteuses les oblige à provisionner plus de fonds propres ce qui a un impact négatif sur la rentabilité de la banque. En effet, la banque dispose alors de moins de ressources pour continuer à prêter. Par effet domino, la banque peut encore moins prêter aux entreprises qui souhaitent investir et créer de l’emploi. Ce qui peut occasionner in fine dans le cas le plus défavorable un ralentissement de l’économie.

Un bref historique

Il y a 10 ans, le taux de NPL tournait autour de 2% dans la zone Euro avant de connaitre un pic suite au ralentissement économique survenu après la crise financière de 2008. Aujourd’hui, sur l’ensemble de la zone euro, on constate que ce taux est d’environ 5% avec des disparités en fonction des pays. En effet, les pays les plus touchés par la crise affichent encore des ratios très élevés : 46.6% pour la Grèce, 19.7% pour le Portugal, 16.4% pour l’Italie… A contrario, des pays comme la France ou l’Allemagne qui ont su limiter les effets de la crise ont des ratios respectifs de 3.9% et 2.7%.

Hétérogénéité des initiatives

Des mesures disparates ont été prises par les différents états concernés créant une hétérogénéité dans les modes de fonctionnement : saisie des collatéraux, mise en place de structures ad hoc auxquelles les banques concernées pouvaient transférer une partie de leurs actifs NPL. L’Italie, la Grèce ont par exemple quant à elles facilité le transfert des crédits en souffrance à des sociétés de portage de créance.

Tourner la page des NPL

Mise en œuvre de la stratégie

Les banques doivent évaluer les options de mise en œuvre de la stratégie de réduction de leur portefeuille de NPL en fonction de leurs spécificités. En effet, il est nécessaire pour les établissements financiers d’adapter leur stratégie à leur modèle opérationnel. Doivent-elles opter pour un modèle de conservation ou un modèle de restructuration ? Sont-elles en mesure de gérer elles-mêmes leurs expositions non performantes ou doivent-elles passer par des organismes ad hoc afin de se délester de ce genre de créances ?

D’autres mesures restent envisageables comme par exemple le passage en perte des NPL déjà provisionnées et qui sont jugées non recouvrables.

Cela requiert de définir une stratégie claire. En effet, comme spécifié plus haut, la banque doit être en mesure d’évaluer son environnement opérationnel à savoir être capable de gérer et de réduire les NPL selon un horizon de temps donné. Elle doit pouvoir également estimer l’impact des conditions externes comme la fiscalité, la législation ou les conditions macro-économiques pour ne citer qu’elles.

Une fois ces différents facteurs identifiés, la stratégie de réduction des NPL peut être déployée :

- Réduction active des NPE à court, moyen et long terme

- Passage des NPE en « forbearance » (ce point sera développé plus loin dans l’article)

- Evaluer les conséquences de la stratégie choisie sur le capital de la banque

Gestion de la gouvernance

La gouvernance des établissements bancaires se trouve fortement impactée par la gestion des crédits non performants. En effet, les guidelines de la BCE définissent un cadre clair pour permettre aux banques d’avoir une structure de gouvernance appropriée au processus de gestion des NPL.

Les travaux de documentation des procédures doivent être clairement définis et approuvés par les instances dirigeantes en accord avec les guidelines pré-citées.

La BCE n’impose pas le recours à des ressources internes pour le suivi et le contrôle des procédures mises en place. La revue des collatéraux adossés aux prêts doit être assurée annuellement. Il en va de même pour le monitoring de l’implémentation de la stratégie de gestion des NPL.

La mise en lumière de la gouvernance dans le cadre de la gestion des NPL n’est pas anodine car un défaut de gouvernance peut aggraver la situation.

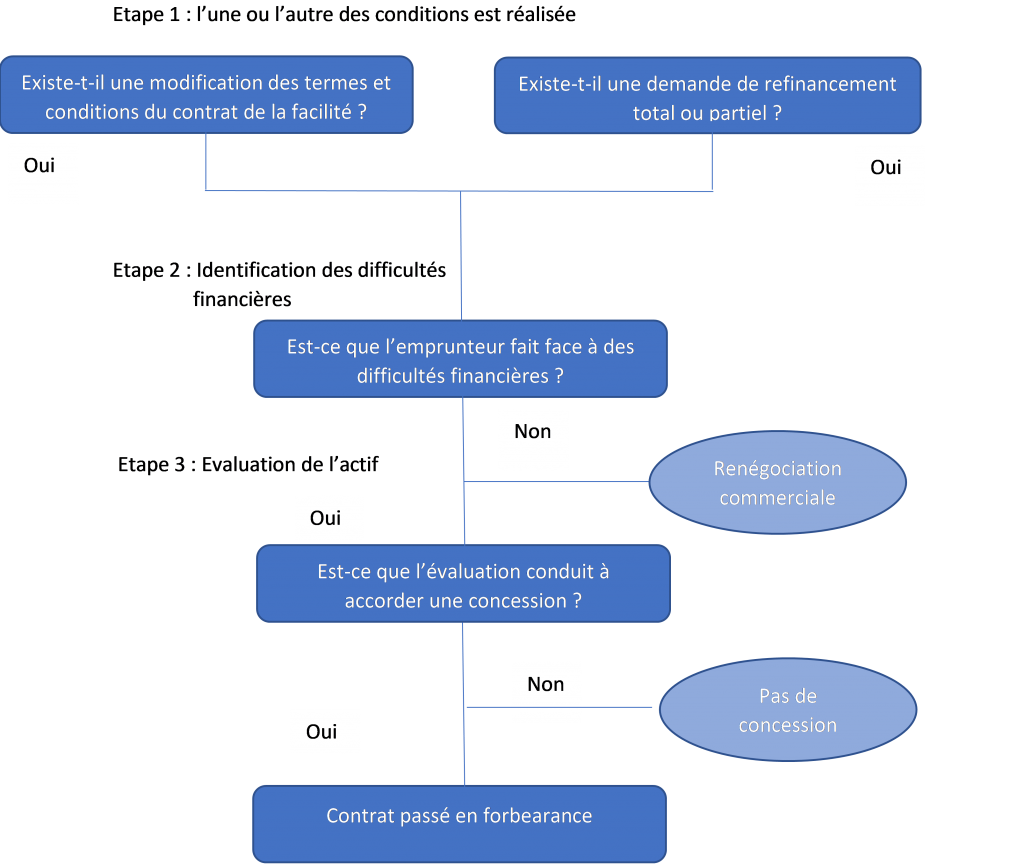

Focus sur les crédits restructurés

La « forbearance » ou restructuration de crédit consiste en des concessions accordées à un emprunteur qui connait ou connaitra des difficultés financières pour honorer sa dette. En réalité, cela consiste en la création de conditions permettant aux emprunteurs douteux de quitter ce statut mais également d’empêcher que des emprunteurs sains ne l’atteignent.

Une créance restructurée[2] nécessite que les conditions suivantes soient remplies :

- Une difficulté financière avérée du débiteur

- Existence d’une concession accordée dans le cas d’une difficulté financière de l’emprunteur

Cependant, des situations particulières peuvent déclencher automatiquement la classification en crédit restructuré à savoir un abandon pur et simple de tout ou partie de la créance ou une concession accordée à un débiteur considéré en défaut.

A noter que pour ce qui concerne l’étape 2, les difficultés financières sont à déterminer par les banques en fonction de « triggers » définis en interne. En définitive, les données, la documentation ainsi que les systèmes d’information permettant de classer les contreparties en NPL et de leur appliquer le traitement idoine doivent être le plus précis et détaillés possible afin de pouvoir anticiper le comportement futur de l’emprunteur.

La banque doit être en mesure de faire le distinguo entre des solutions de restructuration viables qui aident réellement l’emprunteur et celles non viables.

Les mesures de restructuration accordées à l’emprunteur peuvent être de court terme dans le cas où l’emprunteur connait des difficultés financières temporaires ou que l’emprunteur entretient une bonne relation avec la banque et se montre coopératif.

Pour faire simple, la «forbearance» regroupe toutes pratiques permettant de retarder la qualification en douteux d’une exposition et d’opacifier la dégradation de la qualité des actifs.

Impact des NPL sur les modèles préexistants

La gestion des NPL aura clairement un impact sur les modèles des établissements bancaires.

Qu’il s’agisse du modèle IRB (Probabilité de défaut, Perte en cas de défaut et Exposition au défaut) ou des modèles de dépréciation (norme IFRS9) le pilotage de la banque s’en trouvera modifié.

Par exemple, IFRS 9 modifie la relation entre les créances douteuses et les provisions en utilisant une approche plus réaliste pour déterminer les provisions. Le potentiel de divergence rend d’autant plus nécessaire la mise en place d’indicateurs comparables permettant d’évaluer la qualité des actifs. Ainsi, les NPL restructurés devraient être passés en ‘Stage 2’ selon la classification IFRS9.

Approche comptable VS approche prudentielle

La gestion prudentielle et la gestion comptable des NPL créeront forcément de la volatilité entre les deux approches. En outre, le décalage dans la mise en place de la nouvelle norme comptable IFRS9 et de la gestion des NPL ajoute un peu plus d’opacité à la situation.

Néanmoins, l’EBA a publié des explications quant aux liens existant entre la définition des expositions non performantes à des fins de déclaration prudentielle et la définition comptable des expositions dépréciées afin de faire converger les deux définitions. En effet, « les expositions pour lesquelles il est estimé qu’un défaut s’est produit au sens de l’article 178 du CRR et les expositions qui ont été jugées dépréciées au sens du référentiel comptable applicable sont toujours considérées comme des expositions non performantes [3]».

Ainsi, les expositions identifiées comme dépréciées selon la norme IFRS 9, doivent toujours être considérées comme non performantes. Il en est de même pour les expositions en défaut.

Cependant, il peut exister des cas où la contrepartie considérée comme NPL n’est ni en défaut, ni dépréciée. Cela peut provenir du possible non-usage du « trigger » de 90 jours d’impayés pour l’identification des encours dépréciés.

Autre cas possible, l’écart entre le NPE et la définition du défaut au sens de l’article 178 du CRR du fait de la non-utilisation des facteurs d’identifications automatique des NPE dans la définition du défaut (autres arriérés supérieurs à quatre-vingt-dix jours qui empêchent la sortie du NPE, période de rétablissement d’un an pour sortir du NPE…).

L’EBA recommande d’harmoniser les événements déclencheurs qu’ils soient comptables ou prudentiels lors de la définition des critères internes visant à définir les actifs dépréciés, ceux en défaut et ceux faisant l’objet d’une classification en NPL.

En outre, lorsque les banques identifient des disparités de traitement en fonction de l’utilisation d’indicateurs prudentiels ou comptables, l’EBA leur préconise de remonter l’information aux organes de direction pour le traitement des cas spécifiques.

Favoriser l’émergence d’un marché secondaire des NPL

Hétérogénéité des procédures

Dans certains pays européens les instruments juridiques disponibles peuvent ne pas permettre un règlement rapide des créances. Les cadres judiciaires et bancaires propres à chaque pays forment un ensemble disparate qui influe négativement sur la gestion et le règlement des NPL.[4]

On peut citer le fait que ces obstacles juridiques et judiciaires entravent l’application des sûretés et peuvent dans certains cas empêcher d’engager des poursuites judiciaires à l’encontre des emprunteurs ou encore de percevoir des actifs en paiement des dettes.

De fait, il est de la responsabilité des banques de comprendre les spécificités des mécanismes judiciaires qui empêchent une gestion optimisée des NPL et trouver des leviers d’action pour fluidifier l’écoulement des NPL.

Quelles solutions ?

La principale idée en matière judiciaire[5] est de favoriser l’émergence d’un marché secondaire des NPL par le biais de plusieurs mesures. Il s’agit en premier lieu de créer un cadre de règles communes aux gestionnaires de crédit et aux acheteurs de prêts mais également de généraliser le recours à la garantie en favorisant l’émergence de procédures extra-judiciaires accélérées et communes à l’ensemble des acteurs. Ainsi un gestionnaire pourra se faire délivrer un passeport qui lui permettra d’opérer dans un autre état membre que celui dans lequel il exerce couramment ses fonctions.

Une mise en œuvre à la hâte

En réalité, la banque doit mettre en œuvre des bonnes pratiques en évitant d’accorder des prêts trop risqués et en évaluant clairement la solvabilité des emprunteurs.

L’impact sur les systèmes d’information et les délais d’application courts constitue un vrai défi pour les banques. Si les concepts ont été définis il y a plusieurs années, certaines banques n’ont commencé que très récemment à mettre en place les guidelines préconisées par la BCE. Est-ce dû à un arbitrage dans l’application d’autres normes avec des délais plus courts, ou à des problèmes opérationnels propres aux banques ? Il n’en demeure pas moins que les établissements financiers devront avoir réglé le problème des NPL au plus tard en 2021. A noter qu’initialement, les banques devaient avoir entamé le processus dès avril 2018.

[1] Source EBA : https://www.bankingsupervision.europa.eu/ecb/pub/pdf/guidance_on_npl.fr.pdf

[2] Source : http://www.revue-banque.fr/management-fonctions-supports/chronique/credits-non-performants-en-defaut-deprecies-restru-0

[3] Paragraphe 147 de l’annexe V des règlement d’exécution (UE) 2015/227 de la Commission du 9 janvier 2015 concernant les normes techniques d’exécution de l’EBA relatives à l’information prudentielle

[4] Source : http://www.revue-banque.fr/management-fonctions-supports/article/encourager-cession-des-npl

[5] Source : https://www.bankingsupervision.europa.eu/ecb/pub/pdf/guidance_on_npl.fr.pdf