Faillites dans le secteur de l’assurance construction: vers un renforcement des contrôles pour les assureurs excerçant en libre prestation de services en Europe ?

Le secteur de l’assurance construction

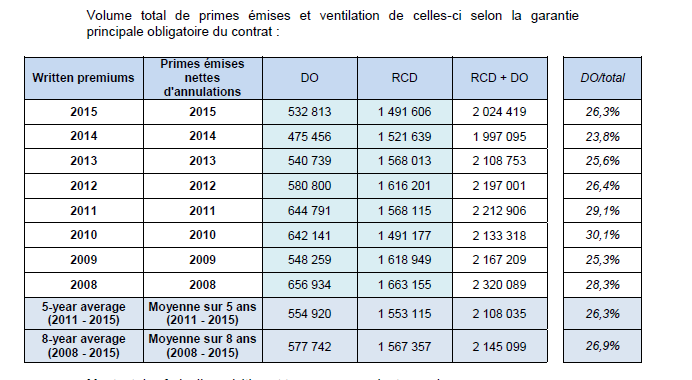

L’assurance construction en France représente un marché de près de 2 milliards d’euros répartis entre l’assurance Dommage Ouvrage (DO) et l’assurance Responsabilité Décennale (RCD). Ces assurances sont toutes les deux prises par les artisans et entreprises du secteur de la construction :

- L’assurance Dommage Ouvrage couvre les dommages pendant la période de construction et jusqu’à la livraison du bâtiment (environ 532 m€ de primes en 2015)

- L’assurance Responsabilité Décennale qui couvre les dommages postérieurs à la livraison. C’est une assurance obligatoire qui est une particularité française. En effet, la loi oblige les maîtres d’œuvre à s’assurer pendant 10 ans après la construction d’immobilier neuf. La période de 10 ans est considérée comme suffisante pour voir des défauts de construction qui ne sont pas liés à l’usure. (environ 1500 m€ en 2015)

Figure 1 Chiffres communiqués par l’ACPR

Des milliers de contrats sans assureur

Des faillites particulièrement nombreuses en 2018

Au cours de l’année 2018, nous avons assisté à des faillites en cascade de plusieurs assureurs (CBL Insurance, Gable Insurance AG, Alpha Insurance, Elite Insurance Company) et plus récemment au Danemark (Qudos). La plupart de ces assureurs étaient spécialisés en assurance construction et exerçaient en Libre Prestation de Services (LPS) depuis Malte ou Gibraltar.

Au total, on peut sans doute estimer que l’assurance construction LPS en France représente 10% de la taille du marché français soit 200 m€. Pour l’assureur Qudos, il s’agit par exemple de 6 millions de primes en RCD (soit 0,4% du marché français en RCD). Fin 2018, la fédération du bâtiment estime à plus de 100 000 contrats qui doivent ainsi retrouver un porteur de risque.

Des entreprises du bâtiment qui doivent s’adapter

Ces faillites laissent donc de nombreux assurés sans contrats et le fonds de garantie des assurances obligatoires de dommages (FGAO), crée pour protéger les particuliers en cas de faillite, ne couvre pas les professionnels.

Pour les contrats existants, il n’y a donc pas de mécanisme permettant à l’assuré professionnel de retrouver facilement un assureur ou d’avoir une garantie de l’Etat. Les entreprises sont incitées à retrouver un assureur mais il est fort probable que les assureurs auront des réticences à reprendre ces contrats existants qui ont souvent été mal tarifés.

Pour leurs nouveaux contrats, les entrepreneurs doivent aussi retrouver des nouveaux assureurs car ils peuvent perdre des contrats commerciaux et donc mettre en péril leur activité. Potentiellement, on peut estimer que 1 à 5% des petits artisans du BTP sont concernés par un problème d’assureur et donc sont à risque en 2019.

Pourquoi cette crise ?

Le boom des assureurs en LPS

Grace à la LPS (Libre Prestation de Services), les assureurs sont capables d’émettre des contrats partout dans l’Espace Economique Européen sans avoir un bureau dans chaque pays. Profitant souvent d’environnements juridiques considérés comme attrayant et d’un faible coût du capital ces dernières années, de nombreux assureurs se sont installés à Malte et Gibraltar et ont émis des contrats pour des centaines de milliers d’entreprises à travers l’Europe et en France particulièrement.

Ces assureurs ont surtout exercé dans des secteurs de niche comme l’assurance construction avec des conditions tarifaires avantageuses et des processus de souscription accélérés.

Un problème de profitabilité

Cependant, rapidement, ces assureurs ont sans doute fait face à un problème d’anti sélection, commun dans le secteur de l’assurance. Ainsi, leurs clients avaient sans doute un niveau de sinistralité supérieur à la moyenne et les assureurs ont essuyé des pertes significatives.

Vers un renforcement des contrôles ?

Le rôle des régulateurs locaux

L’ouverture à la concurrence a permis une baisse des prix et une plus grande offre pour les clients. Cependant, face à ces faillites lourdes de conséquences pour les entreprises, le régulateur européen demandera sans doute aux agences nationales de revoir les exigences de suivi ou de renforcer les contrôles. Ces agences doivent en effet mieux prévenir ce genre de situation à travers une revue des modèles de risque notamment. On peut aussi penser à une ouverture du FGAO aux professionnels mais cela pourrait avoir un effet contreproductif en incitant les entreprises à négliger le risque de défaut en sélectionnant leur assureur.

Les courtiers

Les courtiers ont aussi une part de responsabilité. Ils doivent conseiller leurs clients non seulement sur le contenu du contrat mais aussi informer le client de la qualité de l’assureur et des risques encourus en cas de défaut. La qualité de l’assureur est encore plus importante pour des polices avec une durée de 10 ans et sur des contrats qui sont indispensables à l’activité.

Le secteur du bâtiment.

Si ces faillites ont eu lieu, c’est surtout lié à une mauvaise sinistralité dans ce secteur avec une dégradation ces dernières années. La profession du bâtiment doit donc sans doute s’interroger sur ses pratiques et prendre plus de temps avec assureurs et courtiers pour comprendre ces évolutions.

L’impact de ces faillites va être lourde de conséquences pour le secteur de la construction avec des TPE/PME qui risquent une perte d’activité sans assureur. On peut supposer que le régulateur européen va demander un renforcement des contrôles sur ces assureurs et des conditions plus strictes pour exercer l’activité en LPS qui est un marché en pleine croissance en Europe.