L’impact du Brexit sur la fourniture de services d’investissement

La dernière ligne droite du calendrier

Une chose semble (semblait ?) acquise : la course de fond dans laquelle se sont engagés l’Union Européenne (« UE ») et le Royaume-Uni (« UK ») en vue de s’accorder sur les modalités du Brexit devrait s’achever le 29 mars 2019. A défaut, les Britanniques sortiront de l’UE sans accord. Le nombre et l’importance des sujets à encadrer pourraient laisser penser que cette éventualité est peu probable. Mais les rebondissements de la procédure ont contribué à transformer cette course de fond en un sprint final dont nous allons devoir attendre la photo « finish ».

Les rebondissements du calendrier

Le parlement britannique aurait dû se prononcer (« meaningful vote ») le 11 décembre dernier sur l’accord de retrait qui avait été approuvé par le Conseil Européen en date du 25 novembre 2018. Mais le 10 décembre, Theresa May a reporté ce vote tant son approbation par le parlement UK semblait peu probable en l’état[1]. Les débats ont repris le mercredi 9 janvier à la Chambre des Communes et se sont soldés mardi 15 janvier par le refus massif[2] de l’accord de retrait proposé. Paradoxalement, il semble que l’incertitude sur le sort du Brexit grandit à mesure que la date butoir du 29 mars se rapproche.

Cela étant, même si l’accord avait été approuvé, l’éclairage qu’il aurait apporté s’agissant des marchés financiers[3] ne doit pas être surestimé. En la matière, l’enjeu porte davantage sur l’échéance à laquelle les relations entre UK et UE doivent se clarifier : une approbation de l’accord aurait entériné la période de transition prévue jusqu’au 31 décembre 2020 afin de discuter des arrangements spécifiques au secteur financier. Son refus signifie normalement une sortie du Royaume-Uni de l’UE le 29 mars sans aucun cadre juridique. Mais le conditionnel est ici à utiliser car un report de la date du 29 mars pourrait être envisagé, notamment en raison du maintien au gouvernement de Theresa May – qui a résisté de justesse (325 votes contre 306) à la motion de censure portée par les travaillistes – et qui peut donc encore porter son accord. La Première ministre devait notamment présenter un « Plan B » lundi 21 janvier afin de rallier plus de députés à sa cause. Sa prise de parole ce jour-là a toutefois surtout consisté à demander au parlement britannique de partager avec elle la responsabilité de trouver ce nouvel accord. A défaut, le cadre juridique du Brexit serait à définir de manière bilatérale entre le Royaume et chacun des « vingt-sept ».

En France, le gouvernement avait prévu de gérer une telle la situation le plus rapidement possible par voie d’ordonnances. Le Premier ministre français a donné, jeudi 17 janvier, une réalité à cette éventualité en annonçant le déclenchement de son plan « sans accord » via la publication de cinq ordonnances dans un délai de trois semaines en vue gérer cette situation de no deal devenue « de moins en moins improbable ».

Prévoir la perte du passeport européen pour mars 2019

Après ce point de calendrier, il convient de rappeler les enjeux du Brexit autour de la notion du passeport européen qui se décline en deux réalités : le libre établissement et la libre prestation de service[4] :

- le libre établissement est la faculté pour une entreprise agréée d’un État membre de l’UE d’offrir ses services sur le territoire d’un autre État membre à partir d’un établissement permanent (une succursale par exemple) ;

- la libre prestation de service (« LPS »)[5] est la possibilité pour une entreprise agréée d’un État membre d’offrir ses services dans un autre État membre sans y être établie.

Le bénéfice du passeport européen pour les entreprises britanniques tombera donc avec un Royaume-Uni qui perdra son statut d’Etat membre. Très simplement, cela signifie qu’une entreprise d’investissement britannique n’aurait plus le droit d’exercer son activité dans l’UE (notion de « passeport sortant » du point de vue UK) sans avoir établi une entité dûment agréée au sein de l’UE.

La réciproque est également vraie (entité UE exerçant une activité vers le UK) mais le Royaume-Uni a d’ores et déjà témoigné – sans grande surprise – d’une approche flexible au travers du Temporary Permissions Regime (« TPR »). Ce dernier assurerait, en l’absence d’accord, les entreprises financières[6] et fonds UE de pouvoir continuer à exercer au UK dans le cadre de leurs autorisations actuelles (notion de « passeport entrant » du point de vue britannique). Le TPR est par définition temporaire et vise à gérer l’urgence au lendemain du 29 mars 2019 sans pour autant que sa durée ne soit gravée dans le marbre. Il n’est toutefois pas prévu qu’il puisse durer plus de trois ans. Les entreprises souhaitant bénéficier de ce TPR doivent impérativement en faire la notification à l’autorité de supervision concernée outre-manche (la Prudential Regulation Authority – PRA, ou la Financial Conduct Authority – FCA, en fonction des cas). Etant donné l’existence du TPR, le présent article va se concentrer sur les possibilités offertes aux entreprises d’investissement (« EI ») ayant une part de leurs services hébergée au UK (EI purement britanniques ou entreprises d’Europe continentale ayant délocalisé une partie de leur activité au UK via le passeport européen) afin de maintenir leur activité en UE au lendemain du Brexit.

La continuité d’activité des entreprises d’investissement britanniques face à la perte de leur « passeport sortant »

Il convient de rappeler que les entités britanniques disposent de trois outils en vue maintenir leur activité dans l’UE 27 : les relocalisations/restructurations, l’équivalence et la « reverse sollicitation ». Si ces deux derniers dispositifs peuvent offrir des solutions, ils sont tous deux sujets à certaines conditions d’utilisation et restrictions de périmètre :

- L’équivalence, qui s’inscrit dans le régime prévu aux articles 46 et 47 du règlement n°600/2014 (« MIFIR »)[7], dépend de futures décisions de la Commission Européenne (« CE ») et ne peut concerner que les entités ciblant une clientèle professionnelle ou de contreparties éligibles. Les entités britanniques devenant sociétés de pays tiers, elles pourraient, en cas d’équivalence accordée par la CE au UK, fournir des services aux clients évoqués supra sans établissement de succursales en UE.

- La « reverse sollicitation» (prévue à l’article 42 de MIF2) – transposé en droit français dans l’article L.532-51 du Code Monétaire et Financier – « COMOFI »[8]) autorise une EI ou un fonds UK à être en relation avec un client UE (sans avoir été dûment agréé par un Etat membre) si ce dernier a été à l’initiative de la prise de contact[9]. Alors qu’il apparaît naturellement hasardeux de fonder toute une activité sur ce dispositif, il n’a, de plus, pas la faveur des régulateurs européens en ce qu’il peut être utilisé à des fins de contournement de la règle d’origine. Ces derniers surveillent donc de près son utilisation qui se traduit par des modalités d’application non-harmonisées entre Etats membres.

Sans attendre les futures décisions d’équivalence de la Commission Européenne, ou miser sur une reverse sollicitation, les relocalisations ou les réorganisations présentent l’avantage d’être des solutions entièrement à la main des entreprises d’investissement, même si naturellement plus contraignantes à mettre en place. En sus de la perte du passeport européen, il faut également envisager le UK sous le régime des pays-tiers de MIF2 en matière de services d’investissement. Les dispositions de l’article 39 de MIF2, transposées dans l’article L.532-48 du COMOFI, prévoient que pour fournir des services d’investissement à des clients[10] sur le territoire français, une entreprise de pays tiers doit établir une succursale[11]. En conséquence, un nombre croissant d’acteurs britanniques a déjà achevé une migration vers l’UE27, dont la France, ou sont actuellement dans ce processus de relocalisation de leur activité. Cette migration peut prendre diverses formes en fonction des services d’investissement concernés et de la manière dont chaque société est organisée.

S’adapter au « hard Brexit »

Les différentes réorganisations possibles

Les éléments ci-dessous se placent dans le contexte actuel d’absence d’équivalence de la Commission Européenne envers le Royaume-Uni (cf. supra) et se concentrent sur la fourniture de services d’investissement. De manière liminaire, il convient de rappeler que les activités et services d’investissement sont au nombre de neuf[12] : la réception et transmission d’ordres (RTO), l’exécution d’ordres pour clients, la négociation pour compte propre, la gestion de portefeuille, le conseil en investissement, le placement d’instruments financiers avec, ou sans, engagement ferme et l’exploitation d’un système multilatéral de négociation (multilateral trading facility, « MTF ») ou d’un système organisé de négociation (organised trading facility, « OTF »). Ces agréments sont délivrés par l’ACPR après approbation par l’AMF du programme d’activité des EI concernées.[13]

Mis à part la négociation pour compte propre – qui selon nous représente un cas particulier[14] – et l’exploitation de MTF, tous les autres services impliquent une relation avec des clients. Les adaptations nécessaires dépendent de la manière dont les activités de client facing et de traitement des ordres sont organisées au sein des groupes financiers, et bien entendu la localisation des entités impliquées :

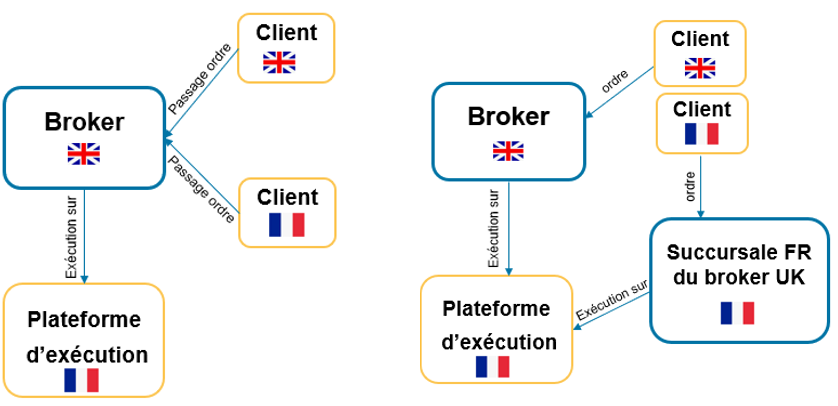

- Relocalisation : En l’absence de présence en UE, les entreprises d’investissement n’ont, en l’état des négociations, pas d’autre choix que d’implanter une entité en UE pour continuer de toucher leurs clients européens. Une société UK qui fournit un service de conseil en investissement à un client français par exemple doit s’implanter en France pour continuer de conseiller son client. Mis à part l’agrément à obtenir auprès des autorités, l’effort d’adaptation réside également dans l’amendement des contrats (« repapering») afin d’en modifier les parties prenantes (le client UE devant devenir client de l’EI UE alors qu’il l’était avant de l’entité UK).

Simple relocalisation afin de maintenir la fourniture de service au client français

Avant Brexit : Post-Brexit :

- Restructuration / réorganisation: En réalité, il est rarement question de la migration d’une seule activité et les activités concernées sont exercées par différentes entités d’un même groupe, à la fois au UK et en UE. Dans un tel cas : il est possible d’utiliser les agréments dont l’entité UE bénéficiait déjà[15], et à défaut, demander une extension des agréments délivrés à l’entité française (ou opter pour la création d’une entité ad-hoc si le métier à migrer est radicalement différent de l’existant, ex : création d’un OTF).

Plusieurs critères à prendre en compte…

- Le lieu d’exécution des ordres[16]:

Les schémas de réorganisation peuvent varier en fonction des lieux envisagés pour l’exécution des ordres clients. Ces derniers peuvent être servis en allant – sans préjudice du respect des obligations de « meilleure exécution » de MIF2 – sur marché un règlementé (MR), un MTF (du groupe, ou non), un OTF géré par une EI ad-hoc, un internalisateur systématique (IS) ou de gré-à-gré. Pour des activités isolées de RTO, ou d’exécution, il est sans doute plus simple d’agréer une entité EU afin de migrer sur le continent l’activité de client facing qui était faite auparavant depuis le UK.

Toutefois, quitte à créer ou étendre l’agrément d’une entité UE, certains acteurs peuvent souhaiter garder davantage de contrôle sur l’exécution des ordres clients en se faisant agréer en tant que plateforme de négociation. Ce choix peut être d’autant plus pertinent en fonction de fait que les instruments financiers à traiter sont soumis, ou non, à l’obligation de négociation (sur actions – MIFIR art. 23, ou sur dérivés – MIFIR art.28). L’effet de ces articles étant d’imposer que l’exécution des ordres soit réalisée sur une plateforme de négociation[17] UE ou de pays-tiers si celle-ci a été reconnue équivalente – ce qui n’est pas encore le cas des plateformes britanniques.

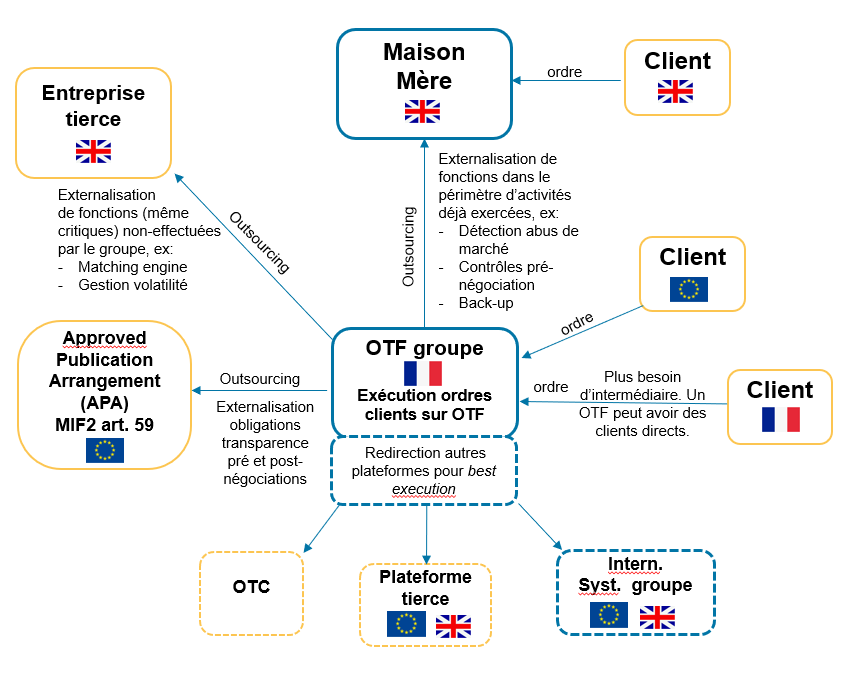

D’après le site de l’ESMA, on constate que les grands acteurs de l’intermédiation comme TSAF, Aurel BGC ou Kepler Cheuvreux ont opté pour la création d’OTF dans l’hexagone. L’effet cumulé du Brexit et de la mise en conformité à MIF2 avaient déjà créé un mouvement de relocalisations en janvier 2018. Dans le contexte du Brexit, les clients UE qui étaient exclusivement en relation avec une entité anglaise de ces établissements peuvent être redirigés vers l’OTF français. L’OTF peut en effet être un bon moyen d’utiliser une seule infrastructure afin de gérer simultanément la relation client et l’exécution des ordres. En effet, un OTF bénéficie de clients directs à la différence des autres plateformes de négociation auxquelles les ordres des clients ne parviennent que par l’intermédiaire des membres de la plateforme. Cinq acteurs ont à ce jour lancé leur OTF en France[18].

En réaction au Brexit, Morgan Stanley a opté pour la création d’un MTF en France (Décision AMF du 16 octobre 2018) fonctionnant sur un principe de dérogations à la transparence et d’enchères périodiques.

Le choix de l’internalisation systématique peut également être fait en fonction des types de flux à gérer et l’état des process déjà en place pour les gérer : si ce statut n’est pas soumis aux dispositions de MIF2 relatives aux plateformes de négociation[19], il implique toutefois que le compte propre de l’IS « prenne du risque » en se portant contrepartie des clients. En perspective de MIF2, neuf acteurs ont lancé leur propre système d’internalisation systématique[20]. En général, l’exécution des ordres clients ne dépend pas d’une solution unique, mais peut utiliser un mix de toutes ces possibilités.

Même sans opter pour la gestion d’un MTF, OTF ou IS, les possibilités d’exécution variées offertes par les différents lieux d’exécution, ainsi que la manière de s’y connecter, font partie intégrante des réflexions visant à servir au mieux les clients européens.

- Le recours à l’externalisation (outsourcing) :

MIF2 (art. 16) a entériné la possibilité pour les EI d’externaliser une partie de leur activité, même les fonctions dites « importantes et critiques » (celles dont une mise en défaut pourrait avoir un impact significatif sur la conformité de l’EI à ses obligations réglementaires). Un tel outsourcing n’est toutefois autorisé que sous réserve de remplir certaines conditions – notamment s’être assuré de la qualité de l’entreprise vers laquelle les fonctions sont externalisées et d’avoir mis en place des procédures assurant un suivi efficace de l’exécution de ces fonctions (règlement délégué 2017/565, art. 30 et 31). La réalité de l’activité des entités britanniques qui s’implantent, et s’implanteront, en UE dans le cadre du Brexit est donc à relativiser en fonction des activités qui seront en substance maintenues au UK pour le compte de l’entité européenne. Dans le cadre des agréments à délivrer, qu’ils soient relatifs à la fourniture d’un service d’investissement ou au lancement d’une plateforme de négociation, les autorités compétentes européennes s’attachent à éviter la création de simples « boîtes aux lettres » dont toute l’activité serait gérée depuis le UK. On peut toutefois penser que la porte largement ouverte à l’externalisation dans la règlementation, ainsi que le souci des différents Etats membres de préserver leur attractivité dans la « course au Brexit », laissent place à une marge de manœuvre suffisante sur le sujet.

- Modèles de booking intra-groupe

Il s’agit ici d’organiser la manière dont les transactions sont comptablement enregistrées entre les entités d’un groupe, indépendamment de celles qui les ont réellement exécutées. Une optimisation sur ce plan pourrait être un moyen de maintenir la relation client, ou l’exécution en tant que telle, dans l’UE27 tout en portant les positions au Royaume-Uni. Comme dans le cas de l’outsourcing, il n’est pas possible via le booking model de s’affranchir de l’utilisation d’une entité UE, mais la réalité à donner à cette dernière pourrait se voir assouplie. En conséquence, il s’agit d’un sujet suivi par les régulateurs qui auront à cœur de vérifier la manière dont les entités UE organisent leurs transactions i.e. existence de transactions en « back-to-back », « name give-up », etc.

Exemple d’organisation possible post-Brexit :

…en vue de demander un agrément spécifique

Concrètement, les EI qui sollicitent une extension ou un nouvel agrément doivent démontrer aux régulateurs nationaux la manière dont elles entendent se conformer à toutes les dispositions réglementaires applicables à la fourniture de services d’investissement. Le COMOFI est bien entendu éclairant sur le contenu des dossiers d’agrément à déposer auprès de l’ACPR et de l’AMF, mais MIFIR et les nombreux règlements délégués de MIF2 – d’application directe, donc non transposés dans la loi nationale – donnent davantage de couleurs à l’exercice. Certains sujets MIF2 peuvent en effet faire l’objet d’une attention particulière des régulateurs en fonction des agréments demandés[21] :

- Les entités sollicitant des agréments d’exécution d’ordres, ou de RTO, doivent par exemple démontrer aux régulateurs que les dispositifs envisagés permettent de respecter les règles de meilleure exécution (ou de meilleure sélection s’agissant de la RTO), de reporting des transactions (qui prend une dimension particulière dans le cadre du Brexit e.g. quid du reporting de la succursale de pays tiers, quid si plusieurs succursales en UE, etc.), de contrôle interne et conformité, de gestion des conflits d’intérêts, de gestion des bases clients (catégorisation, information, gestion des données personnelles, sécurité…). Ce dernier sujet a notamment pris encore plus d’envergure avec le règlement général sur la protection des données (« RGPD »), entré en application en mai 2018, qui renforce davantage les dispositions réglementaires liées au traitement des données personnelles : encadrement du transfert des données clients – notamment vers les pays tiers, traitement particulier des données personnelles en fonction de leur finalité), etc.

- Les négociateurs en compte propre qui requièrent le service du même nom doivent notamment assurer aux régulateurs qu’ils possèdent les dispositifs adéquats de contrôle pré-négociation de leur flux d’ordres, qu’ils ont correctement testé et déclaré leurs algorithmes, qu’ils sont bien en mesure d’assurer le reporting de leurs transactions, que leurs systèmes de trading sont résilients, qu’ils ont des systèmes de détection des abus de marchés en place etc. Ces dispositions ne ciblent toutefois pas exclusivement les acteurs en compte propre, mais l’absence de clients dans cette activité rend naturellement plus saillants les aspects liés à l’encadrement des négociations.

- Le monde de la gestion s’inscrit dans une tendance également marquée étant donné l’étroite relation à maintenir avec les clients auprès desquels les produits sont commercialisés/distribués. Durant le second semestre 2018, des noms connus de la gestion ont obtenu des agréments en France (Blackrock- septembre 2018, Millenium, Quantam ou Square Capital – octobre 2018[22]). Les nouvelles entités françaises doivent notamment détailler leurs modalités de commercialisation des instruments sous gestion, les dispositifs en place pour s’assurer que la clientèle cible est bien identifiée et que les risques lui sont adaptés, que les bons dispositifs de communication d’information sont en place entre les entités conceptrices et distributrices de produits, que les investissements proposés servent les meilleurs intérêts des clients, que les frais de gestion sont transparents pour le client – notamment en cas de répercussion des coûts de distribution ou de paiement de la recherche. En sus des quelques exemples MIF2 relatifs à la protection des investisseurs, ou à la gouvernance produits, évoqués ci-dessus, les possibilités doivent également s’articuler avec les directives OPCVM et AIFM. En effet, un OPC ne peut répondre à la directive OPCVM que s’il est agréé par un Etat membre de l’UE. Dans le cas d’un Royaume-Uni qui devient pays-tiers, les OPCVM agréés au UK seraient à reconsidérer au regard d’AIFM qui dispose déjà d’une notion de passeport de pays tiers – agrément UE sans implantation UE mais nécessitant la détermination d’un Etat Membre de référence (procédure encadrée par le règlement d’exécution 448/2013). Cela étant, malgré le démêlage réglementaire à effectuer en cas de Brexit, certains pays comme le Luxembourg offre depuis longtemps une porte d’entrée au Royaume-Uni en vue de toucher l’Europe continentale. Il convient de mettre à plat la manière dont la délégation de gestion vers le UK peut s’organiser afin de l’articuler avec le régime pays-tiers et le passeport pays-tiers des diverses règlementations.

- Le dossier d’agrément des EI qui optent pour la gestion d’une plateforme de négociation doivent couvrir des aspects spécifiques à cette activité : les types de systèmes de négociation utilisés, les modalités de rencontre entre l’offre et la demande, la transparence des négociations et les situations dérogatoires, les mécanismes de gestion de la volatilité, les modalités d’accès à la plateforme, les modalités d’admission des produits à la négociation, les arrangements de market marking prévus, les règles de gestion des conflits d’intérêt, etc.

Les ordonnances à être publiées dans les prochaines semaines vont sans doute clarifier de nombreux aspects liés, notamment, à la fourniture de services d’investissements. Cela étant, le mouvement des relocalisations/réorganisations a été amorcé l’année dernière par les acteurs ayant préféré se préparer au scénario du pire. En dépit des « accommodations » envisageables (externalisation, booking model, délégation de gestion/commercialisation), l’agrément d’une implantation en UE semble un passage obligatoire pour la continuité d’activité des entreprises britanniques en Europe (hors cas spécifique des FIA). Les récents évènements, qui ont un peu plus propulsé le Brexit vers sa version dure, ne semblent pas de nature à faire démentir cette réalité. Sauf à ce qu’un nouveau référendum soit organisé, comme le suggère Tony Blair, et que l’idée même du Brexit soit remise en question, nul doute que le bal des agréments va se poursuivre en 2019.

[1] Notamment en raison de l’état de l’accord s’agissant de la frontière entre l’Irlande du Nord et la République d’Irlande.

[2] 432 voix contre 202.

[3] L’accord concerne en premier lieu les sujets budgétaires, de citoyenneté, de circulation des biens, de propriété intellectuelle, les accords nucléaires, la souveraineté judiciaire, la frontière irlandaise etc.

[4] Par souci de précision, il convient de préciser que le périmètre du passeport est l’Espace Économique Européen (« EEE ») et non l’UE, le raccourci ayant été fait ici pour ne pas trop surcharger le corps du texte de notions sur la territorialité européenne.

[5] COMOFI art. L 532-18 s’agissant des passeports entrants et L. 532-23 s’agissant des passeports sortants.

[6] Etablissements de crédit, entreprises d’investissement, établissements de paiement ou de monnaie électronique.

[7] Pas de transposition en droit national puisque MIFIR est d’application direct.

[8] Le mécanisme de reverse sollicitation s’agissant de la commercialisation en France de parts ou d’actions d’OPCVM ou de FIA est précisé dans la position AMF DOC-2014-04.

[9] Sans avoir fait l’objet de démarchage de la part de la société. Cela inclut le conseil ou diverses formes de publicité.

[10] Le champ d’application de l’article 39 de MIF2 est laissé à la discrétion des Etats membres. En France, l’application de l’article L.532-48 concerne aujourd’hui la fourniture de services à l’attention de clients non professionnels (ou ayant demandé à être traités comme des clients professionnels), mais l’article 23 du projet de loi PACTE vise à étendre son champ d’application aux « clients professionnels et contreparties éligibles, en l’absence d’une décision d’équivalence de la Commission européenne prévue au 1 de l’article 47 [de MIFIR]. »

[11] La transposition de l’article 39 de MIF2 est toutefois laissée à la discrétion des Etats membres. Une différence dans le périmètre d’application pourrait donc exister entre pays.

[12] MIF2, Annexe I, Section A.

[13] COMOFI art. L.532-1

[14] Au vu des différentes communications de l’ESMA sur le sujet, l’absence de clients dans le cadre de cette activité d’investissement, la nature non-extra territoriale (i.e. hors-UE) de la réglementation européenne et la possibilité d’être membre direct d’un marché nous amène à avoir une lecture différente des obligations règlementaires dans le cadre de cette activité.

[15] Démarche n’excluant pas l’effort de repapering.

[16] Cet enjeu est moindre pour les sociétés de gestion dont la situation sera abordée ci-dessous.

[17] Certains cas dérogatoires existent.

[18] Powernext, Kepler Cheuvreux, TSAF, Aurel, HPC.

[19] De nombreuses discussions entre l’industrie financière, les associations de place et les régulateurs sont toutefois en cours pour tenter de diminuer les avantages réglementaires dont bénéficient aujourd’hui les IS.

[20] CACIB, Oddo, BPSS, HSBC France, BNP arbitrage, SG S.A., Exane S.A et Natixis.

[21] Les aspects relatifs à l’actionnariat, la gouvernance, les effectifs, les organes de direction et de contrôle, le business plan stressé etc. sont des éléments plus généraux observés en toute situation.

[22] Source: ESMA registers.