Introduction

Rappel du contexte réglementaire : Le risque de taux d’intérêt dans le portefeuille bancaire ou « IRRBB » rentre dans le deuxième pilier de Bâle sur les fonds propres, la publication des principales recommandations par le comité de Bâle a eu lieu en 2004. Ce même comité a estimé qu’il fallait mettre à jour le suivi, la maîtrise et le contrôle du risque de taux d’intérêt dans le cadre de l’évolution des pratiques prudentielles.

Le comité a présenté deux solutions en 2015, le 1er pilier (Exigences minimales en Fonds propres) et le 2ème pilier. Compte tenu de la difficulté pratique de l’application par les banques du premier pilier, le comité décida que le deuxième pilier est le plus adapté pour le traitement de l’IRRBB.

Outre la prise en compte du risque de taux d’intérêt dans le portefeuille bancaire, un second risque connexe est mis en évidence (CSRBB : credit spread risk in the banking book), nous ne détaillerons pas cette notion dans le présent article.

EVE, que représente cet indicateur ?

L’EVE (Economic Value of Equity) représente la valorisation des produits du bilan et du hors bilan et se calcule généralement par l’actualisation des cash-flow futurs.

Pourquoi le calcule-t-on et en quoi est-ce central dans la nouvelle réglementation Bâloise ?

L’EVE est calculé pour mesurer l’impact des taux d’intérêt sur le prix des instruments du bilan et du hors bilan.

Cet indicateur détient de fait un caractère central dans la nouvelle réglementation car il reflète l’évolution des prix des produits et leurs sensibilités aux taux d’intérêt.

Le challenge pour les banques est de s’assurer que la variation maximale de l’EVE et donc que le différentiel de valorisation des produits bancaires par rapport à un scénario de référence soit maitrisé et de facto ramené à un seuil réglementaire des fonds propres. Le contrôle de l’EVE, dans ce sens, s’ajoute au suivi de la Marge nette d’intérêt pour apporter une vision plus globale de la gestion des risques.

Exigences et contraintes réglementaires : En quoi est-ce une impasse pour les banques ? Les banques sont tenues à respecter une liste de contraintes imposées par la réglementation.

L’application stricte des textes réglementaires est parfois difficile à mettre en place, le texte Bâlois datant d’Avril 2016 en est la preuve. Certaines techniques utilisées par les institutions bancaires, dans le cadre d’IRRBB, permettent d’obtenir des résultats fiables tout en contournant la complexité de la réglementation. Nous reviendrons sur ces points dans la suite du présent article.

IRRBB (Interest Rate Risk in the Banking Book)

L’IRRBB (Interest Rate risk Banking Book) est un concept réglementaire qui met en avant les risques dus aux variations des taux d’intérêt et impactant les bénéfices et les fonds propres de la banque.

Les banques se doivent d’appliquer cette norme dès 2018.

Zoom sur IRRBB

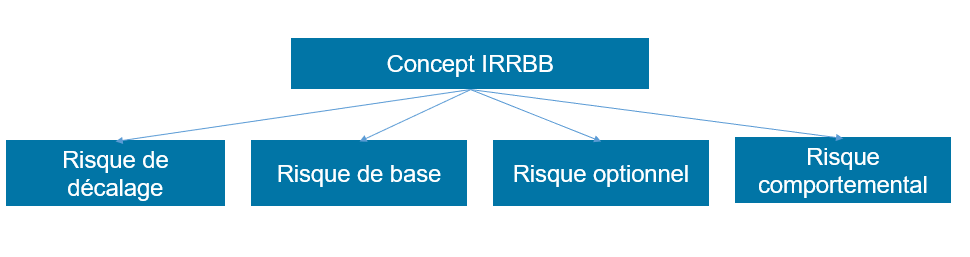

Le concept IRRBB peut se décomposer en quatre types de risques :

- Le risque de décalage : Principalement lié aux échéances des instruments des portefeuilles et est généré par la révision des taux d’intérêt.

- Le risque de base : Le risque de base décrit l’impact des fluctuations des taux d’intérêt sur des produits financiers ayant les mêmes échéances mais dont les indices associés diffèrent.

- Le risque optionnel : Le risque optionnel est généré par des positions sur produits dérivés. Les options (ex : CAP, FLOOR, COLLAR etc…) sont généralement utilisées pour la couverture du risque de taux.

- Le risque d’option comportementale : Les variations des taux d’intérêt peuvent changer le comportement d’un client, ceci dépend des souplesses contractuelles des produits. La conjecture actuelle démontre l’impact des remboursements anticipés dans le contexte de la baisse et stagnation des taux d’intérêt.

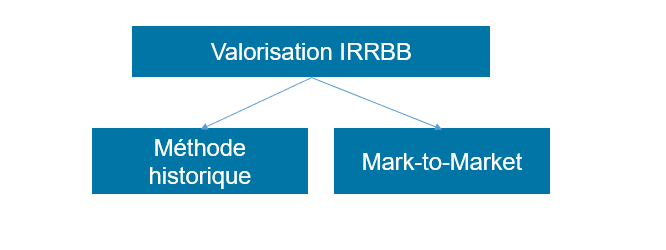

Comment valorise-t-on les produits dans le cadre d’IRRBB ?

Pour quantifier le risque de taux dans le portefeuille bancaire, les banques valorisent les produits qui y sont sensibles, cela se fait généralement par deux méthodes :

- La méthode historique : Qui repose sur le fait que la valeur des instruments financiers est égale à la valeur initiale diminuée de l’amortissement cumulé.

- La méthode Mark-To-Market : Les instruments financiers sont valorisés, selon cette méthode, par les prix de marché, ou dans le cas d’indisponibilité de prix associés, en actualisant la Valeur Actuelle Nette des flux attendus.

L’Economic Value : Un pilier important au sein d’IRRBB

La mesure de l’appétence aux risques d’une banque passe non seulement par le suivi des marges nettes d’intérêts mais également par le calcul de la variation des prix des produits sensibles au scénarii de taux. Cette approche qui se base sur l’EVE, non évidente à quantifier, est un réel challenge réglementaire pour l’année 2018 par l’importance de son impact mais aussi par la complexité de sa mesure.

Dans le paragraphe suivant, nous nous intéressons à la quantification de l’EVE et détaillons les calculs associés.

EVE : Comment s’y prend-t-on pour modéliser ?

La technique fondée sur l’EVE repose sur la quantification des variations de la V.A.N (Valeur Actuelle Nette) des différents postes de bilan et hors bilan. Cette méthode met en évidence les mouvements des prix et valeurs des produits sur leur durée résiduelle, donc jusqu’à leur maturité. Pour quantifier la méthode permettant le calcul du risque de pertes de l’EVE des Fonds propres, on se donne un Scénario « s » et une devise «c ». Nous rappelons que selon le principe 3 du comité de Bâle, les niveaux d’expositions IRRBB pour le calcul de l’économic value ou la marge nette d’intérêt doivent être corrélés aux niveaux d’appétence pour risque de la banque.

Chaque scénario « s » engendre des flux de révision des taux d’intérêt.

On inscrit les flux de trésorerie dans des tranches temporelles i Ꞓ {1, 2,…..K}, pour chaque tranche temporelle, nous associons des points t(i) où i Ꞓ {1, 2,…..K}.

Pour le scénario « s » et la devise « c », nous avons une série de flux de trésoreries :

Les flux d’actualisation de ces cash-flows sont calculés de la manière suivante :

Où l’actualisation se fait via des taux d’intérêts sans risque ou incluant les autres composantes de taux, dans cet exemple, nous supposons dans le cas présent, que le taux sans risque est égal à

![]()

L’EVE se calcule donc via les formules suivantes :

Ce calcul n’inclut pas les calculs des risques liés aux portefeuilles d’options.

La variation totale de l’EVE pour une devise c pour un scénario s par rapport au scénario de référence « sref » se calcule, en raisonnant par points médians, comme suit :

Où ![]() représente le risque d’options sur les sous-jacent taux.

représente le risque d’options sur les sous-jacent taux.

Les pertes d’EVE sont telles que ![]()

La mesure du risque EVE Standard représente la perte maximale pour l’ensemble des scénarii k simulés.

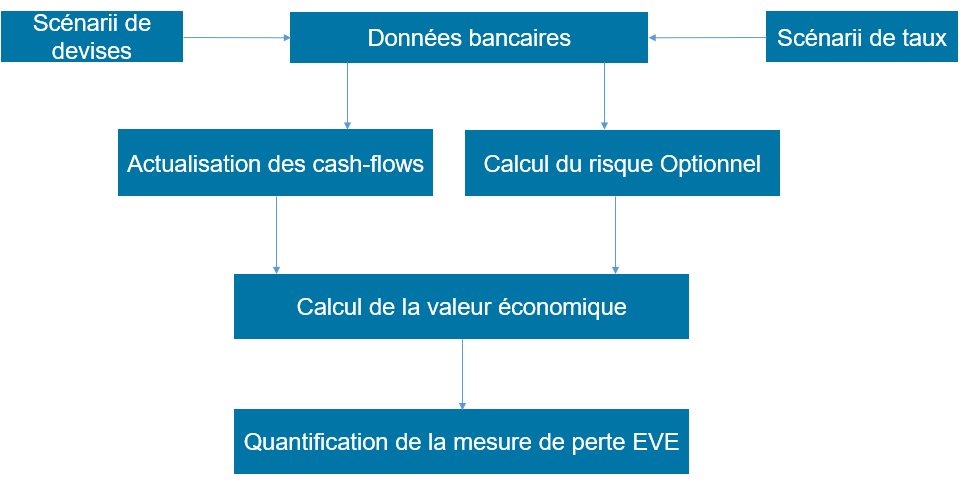

Le schéma ci-dessous permet de synthétiser les calculs du risque EVE standard :

Exigences et contraintes réglementaires des institutions bancaires

Les banques doivent se plier à des contraintes réglementaires imposées dans le cadre de l’IRRBB :

- Elles doivent publier régulièrement les niveaux d’exposition IRRBB notamment les variations ∆EVE et ∆MNI (Marge Nette d’Intérêt).

- Les opérations incluant le calcul ∆EVE doivent s’appliquer à un bilan en extinction (Les postes de bilan sont amortis et ne peuvent pas être remplacés par de nouvelles opérations)

- Les fonds propres doivent être exclus du calcul des expositions qui contiennent toutes les opérations Bilan/Hors bilan sensibles aux taux.

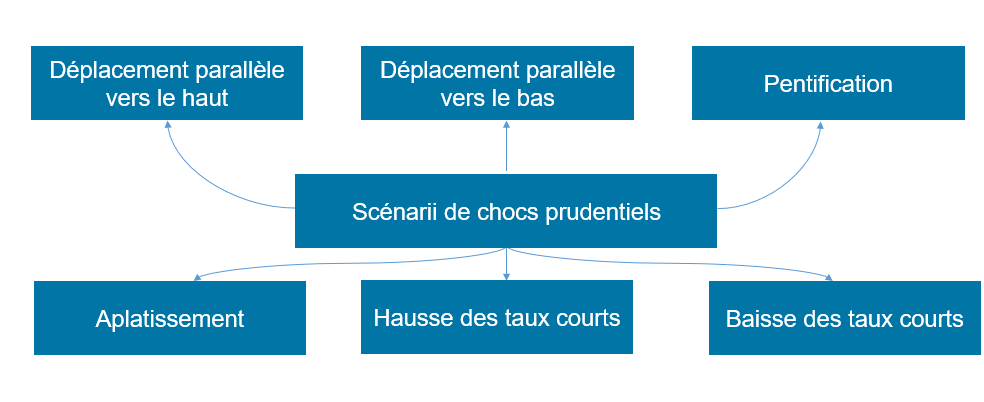

- Les institutions bancaires ont l’obligation d’effectuer une comparaison entre le calcul de ∆EVE maximale sur les six scénarii prudentiels (cf ci-dessous) et 15% de la valeur des fonds propres.

Contraintes et calculs : Impasses réelles pour les banques

En pratique, les calculs de l’EVE présentent plusieurs difficultés pour les banques et ceci est lié aux raisons suivantes :

- Prix non observables sur les marchés pour certains produits de bilan (prêts/ créances etc…)

- Les valeurs de marché, lorsqu’elles sont accessibles, peuvent présenter des inexactitudes.

- Difficulté de la modélisation du risque comportemental des clients aux variations des taux d’intérêts.

Afin de contourner la difficulté des calculs de l’EVE globale, les banques se limitent à la mesure du changement de la Valeur Actuelle Nette des produits ayant un impact important. Les variations de valorisation représenteraient dans ce sens le niveau du risque de taux observé dans le cadre du Banking Book.

Par ailleurs, l’actualisation des cash-flows n’est pas une méthode suffisante pour quantifier la valorisation d’un produit, pour le démontrer, on peut dire qu’un stress de la courbe des taux peut impacter d’autres paramètres corrélés aux taux comme la volatilité par exemple.

D’où le challenge pour les établissements bancaires de mettre en place des méthodes précises pour quantifier correctement la sensibilité aux scénarii de taux des prix des instruments du bilan / Hors Bilan.