Un stress tests d’IFRS9

Contexte et enjeux : les stress tests EBA joués sur la période 2018-2020 sont composés de 2 scénarii. La principale innovation de cette campagne est le stress du dispositif de provisionnement IFRS9.

Rappel de la norme IFRS9 : IFRS9 et plus particulièrement la phase 2 requiert une classification des expositions en 3 « stages » selon le niveau de risque. Un calcul de perte attendue sera produit sur un horizon d’un an pour le stage 1, et à maturité pour les stages 2 et 3.

Exigences de l’EBA

Périmètre du stress : Les calculs d’impact en RWA sont plus larges que celui des provisions pour risque et intègrent en plus du risque de crédit, le risque de contrepartie et les positions en juste de valeur.

Hypothèses clefs : L’EBA fixe les règles du stress, parmi elles : l’hypothèse « d’omniscience » des banques, le bilan statique qui contraint les banques à conserver la même exposition au risque, et l’impossibilité pour les contreparties de sortir du défaut. Ces 2 dernières règles ont pour conséquence l’accroissement du choc sur le P&L.

Critères de l’EBA : L’EBA renforce également le stress des provisions et leur complexité de calcul via des critères de dégradation du risque supplémentaires, notamment à travers un facteur d’accroissement de la probabilité de défaut lifetime ou à 1 an provoquant une accélération de la migration des contreparties vers le stage 2 et 3.

Calculs attendus : Les banques participantes devront fournir un reporting étoffé selon 4 principales catégories : les paramètres de risque, les migrations du portefeuille, les pertes attendues et les RWA.

« Pour cette campagne EBA les banques stresseront leur dispositif de provisionnement et devront mesurer à travers un scénario central et un scénario adverse […] les niveaux de risques par exposition aussi bien en termes de stage qu’en terme de probabilité de défaut ou de pertes ».

Un « stress d’IFRS9 »

En juillet 2014, l’IASB a publié la version définitive de la norme comptable IFRS 9 en vue de remplacer la norme IAS 39. Cette norme requiert une nouvelle comptabilisation des actifs financiers ainsi qu’un nouveau système de dépréciations des actifs calculés sur la base des pertes attendues. Elle entrera en vigueur le 1er janvier 2018 pour les institutions financières. Le 27 février 2017, l’EBA a annoncé par communiqué la prise en compte de la norme IFRS 9 dans la prochaine campagne de stress tests.

Depuis la crise financière de 2008, les stress tests ont pris une importance considérable au sein des banques et répondent aux besoins grandissant d’encadrement de la finance. Des stress tests sont ainsi joués par les institutions financières pour tester leur capacité de résistance dans un contexte de crise. Un stress test est un exercice de simulation des conditions économiques et financières extrêmes. L’objectif est d’évaluer la capacité de résistance de la banque. Des stress tests de place sont pilotés et coordonnés par l’Agence Bancaire Européenne (en anglais European Banking Authority ou EBA) en collaboration avec les autorités nationales compétentes, la Banque Centrale Européenne (BCE) et le Comité Européen du Risque systémique (CERS). Conduits généralement tous les deux ans depuis la création de l’EBA, ces stress tests englobent environ 70% en termes d’actifs consolidés des banques de la zone euro, des banques de l’Union Européenne n’ayant pas adopté l’euro ainsi que la Norvège.

Le début de la campagne de stress EBA est prévu début janvier 2018. Des premiers résultats seront communiqués par les établissements bancaires début juin pour une publication des résultats le 2 novembre 2018. L’EBA ayant publié le 17 novembre 2017 la version finale de la méthodologie de stress, ce document vise à agréger et synthétiser ses principales caractéristiques. Cette synthétisation nécessite de rappeler au lecteur les principales caractéristiques de la norme IFRS9 ainsi que les éléments clefs de cette nouvelle campagne avant d’en présenter les implications méthodologiques pour le compte de résultats des banques et pour leurs capitaux réglementaires.

Rappel de la norme IFRS 9

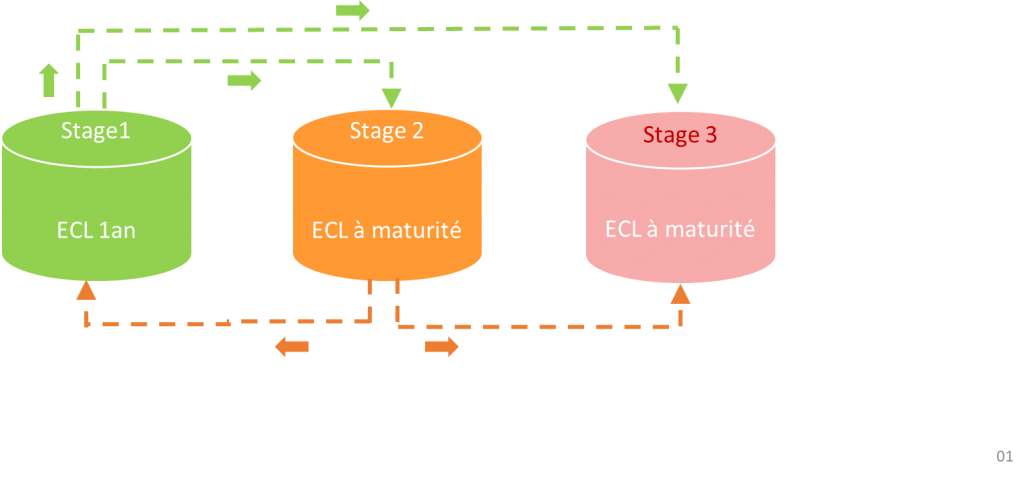

La phase 2 d’IFRS 9 constitue la principale « innovation » dans le calcul de la dépréciation des instruments financiers. La norme comptable exige qu’un classement des expositions des banques soit fait en fonction du niveau de risque. L’ensemble des expositions du portefeuille d’un établissement financier est désormais segmenté en trois « stages » ou « états » impliquants un calcul de perte attendue différent (ECL) :

- Stage 1: L’encours est sain. Son niveau de risque n’a pas été dégradé de façon significative par rapport aux conditions à l’octroi du crédit. La provision est alors calculée sur un horizon d’un an.

- Stage 2: L’encours est sain, néanmoins, le niveau de risque s’est dégradé de façon significative par rapport aux conditions à l’octroi du crédit. Le calcul de la provision est effectué sur la durée résiduelle de l’actif financier (à maturité).

- Stage 3: Le niveau de risque est avéré : un évènement de crédit est survenu. Le calcul de la provision est effectué sur la durée résiduelle de l’actif financier.

Graphique 1 : IFRS9 phase 2 : segmentation du portefeuille

Zoom sur les exigences de l’EBA

Vue générale

Courant janvier 2018, l’EBA transmettra aux institutions financières participant à la campagne de stress tests, les scénarios qui détailleront le niveau des chocs sur les variables macroéconomiques retenues telles que le PIB, le taux de chômage ou l’inflation pour chaque année du stress. 2 scénarios seront joués sur un horizon de trois ans. Les enjeux et objectifs de ces scénarios sont différents :

- Le scénario central : correspond à un scénario de normalisation de l’économie.

- Le scénario adverse : décrit un contexte économique dégradé. Il reflète par exemple le risque systémique lié aux crises financières ou économiques.

Les stress tests EBA sont menés « bottom-up ». Cela signifie que les banques projettent les impacts sur les variables définies dans les scénarios et sont sujettes à ses hypothèses et contraintes. Le point de départ de la campagne reposera sur les résultats des banques en IFRS9 au 31/12/2017. Cela impliquera pour les institutions financières participantes de préparer leur résultat comptable selon la norme IFRS 9 pour cette campagne et ainsi leur permettre d’évaluer l’impact du stress notamment sur la partie coût du risque. Néanmoins, les banques ne seront pas soumises à le publier ce qui peut poser question sur la solidité de cette première base qui servira de point d’encrage et de comparaison pour les flux de provision durant les 3 années du stress.

Périmètre du stress

Les impacts des stress tests crédit sur les ECL couvrent tous les types de contrepartie et tous les types d’exposition au risque de défaut (bilan et hors bilan) à l’exception des expositions sujettes au risque de contrepartie et les positions en juste valeur. Le calcul des impacts en RWA (actifs pondérés par le risque) suit la définition du risque de crédit définit par le CRR[1]/CRD[2]. Ainsi, le périmètre de calcul des RWA couvre en plus du périmètre de calcul des provisions pour pertes, les expositions sujettes au risque de contrepartie et les positions en juste de valeur.

[1] Capital Requirements Regulation (EU) No 575/2013

[2] Capital Requirements Directive 2013/36/EU

« Règles du jeu » de l’EBA

Comme pour chaque campagne, l’EBA fixe un certain nombre de règles pour la tenue des stress tests et s’assure que les stress tests sont conduits de manière équivalente entre deux institutions financières. De manière générale, le principe retenu par l’EBA est de privilégier l’hypothèse la plus conservatrice lorsque plusieurs chemins sont possibles tout en demandant aux établissements bancaires de justifier leur choix.

Point de départ

Pour assurer une comparabilité des résultats du stress, l’EBA demande que les banques mettant en place IFRS9 au 1er janvier 2018 reconstituent l’historique de leurs données 2017 en IFRS9. Le point de départ du stress s’appuiera donc au minimum sur une année d’historique comparable. Cela impliquera pour les institutions financières participantes de préparer leur résultat comptable selon la norme IFRS 9 pour cette campagne.

D’autre part, les niveaux de provisions et d’actifs pondérés par le risque au 31/12/2017, serviront de plancher pour ce stress test. Cela signifie que les niveaux des RWA ne pourront diminuer et seront au moins égaux aux niveaux du 31/12/2017. De même, pour les opérations de titrisation du portefeuille IRB (Internal Rating Based approach) ou du portefeuille noté en standard, les niveaux de RWA sont « floorés » (seuil minimal) aux niveaux de production du 31/12/2017 de chacun des deux portefeuilles.

Le taux de couverture des provisions pour les expositions classées en stage 1 ne peut pas diminuer durant l’horizon de stress.

Bilan statique

L’EBA, comme pour les campagnes précédentes, a renouvelé l’hypothèse de bilan statique pour le scénario central et adverse. Cette hypothèse implique que toute exposition (à l’actif ou au passif du bilan de la banque) qui arrive à maturité durant l’horizon du stress est remplacée par une exposition aux mêmes caractéristiques qu’au début du stress (qualité du crédit, devise, date de maturité). La même hypothèse est d’ailleurs appliquée pour les portefeuilles crédit des banques qui devront conserver des caractéristiques équivalentes durant l’horizon de stress.

Nous noterons qu’en pratique dans un contexte de crise, les banques peuvent être amenées à ajuster leur portefeuille crédit afin de réduire leur exposition au risque. Les responsables des établissements bancaires ont ici les mains liées et sont donc dans l’incapacité de mener une politique de réduction des risques durant l’horizon du stress en réallouant par exemple une partie de leur portefeuille crédit vers de nouveaux périmètres ou en réduisant l’octroi de crédit.

Stage S3 ou l’état absorbant

Contrairement aux stages 1 et 2 le stage 3 constitue un état absorbant ce qui signifie qu’une fois qu’une contrepartie entre en stage 3 celle-ci ne peut changer de stage. Ainsi, les expositions classées en S3 au 31/12/2017 ou durant l’horizon de stress, resteront en stage 3. Un calcul de perte sera effectué sur l’intégralité de l’horizon du contrat.

En pratique, le stage 3 ne constitue pas systématiquement pour les banques un état définitif ou final. Dans certains cas, lorsque les durées d’exposition sont longues et qu’une exposition tombe en défaut, la banque peut être par exemple amenée à restructurer la dette ce qui permet alors à l’exposition de « sortir » de l’état de défaut et de retourner vers des stages sains.

« Perfect Foresight »

L’hypothèse de prévision pure et parfaite ou l’hypothèse d’« omniscience » prévoit que les institutions financières disposent à tout moment de toutes les informations passées, présentes et futures pour le calcul des pertes. Cela signifie que les prévisions faites par les banques se réalisent systématiquement. Ainsi, lorsqu’une banque prévoit de perdre (ECL) 50 la première année puis 40 la deuxième année, ces pertes se réalisent diminuant l’exposition saine classée en stage 1 ou 2, ceteris paribus, de 50 en année 2 puis de 40 en année 3.

Critères de dégradation de l’EBA

Un autre point structurant de la version définitive du cahier des charges est le critère de dégradation significative du risque évaluée par la probabilité de défaut. En effet, l’EBA nous indique que cette dernière peut être utilisée pour déterminer le passage d’une exposition donnée du stage S1 au stage S2.

La version définitive de la méthodologie de stress de l’EBA spécifie que les banques doivent considérer un seuil d’augmentation de la probabilité de défaut lifetime (PD à maturité) pour déterminer les stages dans lesquels se situent les expositions. Cela constitue d’ailleurs une évolution au regard du draft méthodologique transmis en juin dernier. Ainsi, lorsque la probabilité de défaut lifetime d’un engagement est supérieure à trois fois la probabilité de défaut à l’origination du contrat, l’EBA considère que le niveau de risque s’est dégradé de façon significative. L’exposition initialement en stage S1 bascule alors en stage S2. Toutefois, pour palier le problème de la donnée, les banques pourront en cas de non disponibilité de la PD lifetime, approximer la PD lifetime par la PD point-in-time (PiT) à 1 an de l’exposition.

L’EBA ajoute également une autre règle de dégradation du risque pour la détermination des stages. En effet, si la probabilité de défaut à date d’une exposition est inférieure à 0,3% (noté TR1-3 (t) < 0.30% ) alors le niveau de risque est considéré comme faible ce qui peut permettre à l’exposition de demeurer en stage 1.

Calculs attendus

Un calcul conditionnel

La principale nouveauté de la campagne 2018-2020 est le stress du dispositif de provisionnement IFRS9. Pour ce faire, l’EBA demande aux banques de reporter l’ensemble des possibilités de transitions entre les stages. Les banques devront être en mesure d’évaluer la proportion de leur portefeuille migrant d’un stage à un autre conditionnellement à l’appartenance à un stage de départ. Plus précisément 2 types de calculs sont demandés :

- Un calcul conditionnel à 2 états: ie : S1-S2 flow correspondant à la part des expositions classées en S1 au début d’une année t basculant en S2 à la fin de la même année t.

- Un calcul conditionnel à 3 états: ie :〖LR〗_LT^(1-2) : correspondant au taux de perte pour les expositions classées en stage 1 au début de l’année t, en stage 2 en fin d’année t puis basculant en stage 3 l’année suivante.

Parmi les reportings à transmettre à l’EBA, les banques devront mesurer en plus du niveau des paramètres de risques, 4 types d’éléments clefs :

- Les probabilités de migration (PM) d’un état à un autre.

- Les flux/stocks d’ECL qui découlent de ces migrations.

- Les taux de perte.

- Les niveaux des RWA.

Ces demandes sous-entendent que les banques mesurent à chaque point de temps du stress la répartition de leur portefeuille dans les 3 stages. Elles devront ainsi connaitre le ou les stages d’origine et les caractéristiques (type de contrepartie, profil d’amortissement, maturité, hors bilan, sûretés, …) de chaque exposition pour chaque année des deux scénarios et la répartition de l’exposition. Un reporting devra être également décliné par méthodologie de notation (Standard, IRB-F, IRBA) et par classe d’actif. De plus, les calculs conditionnels demandés par l’EBA nécessiteront pour les banques une mise en place parfois complexe de la solution technique. En effet, les banques devront porter une attention particulière sur la gestion des plannings et l’organisation des équipes car les interlocuteurs en charge des travaux de la campagne EBA travaillent bien souvent aussi à la mise en place d’IFRS9. Un important travail de priorisation et de planification des travaux attend donc les établissements de crédit.

Détermination des Risk-Weighted-Assets

Contrairement aux ECL qui sont déterminées à partir d’une base comptable, l’impact sur les RWA est calculé à partir d’une base prudentielle et suivra la définition du COREP. Ce scope est plus large que le P&L et intègre le risque de contrepartie de crédit et des techniques d’atténuation des risques. Le calcul d’impact sur les RWA reste inchangé au regard des exigences bâloise (cf Pilier 1) et est déterminé à partir des paramètres through-the-cycle (TTC) appliqués à l’assiette de l’exposition restée saine.

Le floor appliqué sur le niveau des RWA sur la base de l’arrêté du 31/12/2017 implique un double impact pour les banques. En effet, les niveaux des RWA calculés sont bien souvent liés au calcul des ECL. Lorsque les pertes attendues sont stressées et augmentent, l’assiette en défaut croit ce qui réduit l’assiette saine utilisée pour le calcul des actifs pondérés par le risque et donc par conséquent entraine une variation moins importante des RWA. Une solution neutre aurait pu être de s’assurer que le niveau des RW (pourcentage du risque) soit a minima égal à celui du 31/12/2017.

Nous noterons également que des problématiques de rapprochement des bases comptables (FINREP) et prudentielles (COREP) pourraient émerger chez certains établissements bancaires. En cas d’écart entre les deux sources, un traitement spécifique devra alors être effectué afin de s’assurer que pour tout engagement pour lequel une ECL aura été calculée, un stress du RWA soit joué.

Conclusion

Bien que le calendrier soit plus souple que les précédentes campagnes, la complexité de la mise en œuvre d’IFRS9, le quasi chevauchement avec les stress tests EBA ainsi que les implications techniques pour les systèmes de calculs de cette nouvelle campagne de stress constituent un véritable challenge pour les banques. A l’aube de la mise en production d’IFRS9, certaines banques accusent un retard dans le déploiement de la nouvelle norme. Ce délai supplémentaire impacte par conséquent les travaux nécessaires pour déployer la solution technique requise pour la campagne EBA car les mêmes interlocuteurs sont bien souvent mobilisés sur les deux sujets.

Pour cette campagne EBA, les banques devront stresser leur dispositif de provisionnement et mesureront ainsi les niveaux de risques par exposition aussi bien en termes de stage qu’en termes de probabilité de défaut ou de pertes. Un scénario central et un scénario adverse seront joués sur la période 2018-2020. Il s’agira ainsi d’effectuer des calculs de pertes attendues (ECL) conditionnelles au niveau du risque d’origine et de provenance de l’exposition. Ces ECL seront déterminées à partir des règles internes des banques, des règles et des hypothèses dégradées fournies par l’EBA. Le calcul d’impact sur les RWA suivra la cinématique habituelle définie par le Comité de Bâle.

Enfin, avec ce premier stress du dispositif de provisionnement IFRS 9, nous pouvons légitimement nous interroger sur les types de modèles qui seront retenus à termes pour les stress tests : les modèles de stress tests ou les modèles IFRS 9 ? Leurs objectifs sont pourtant bien différents : quand les premiers visent à modéliser des « périodes exceptionnelles », les seconds cherchent à projeter un cycle de « normalisation » de l’économie. D’ici la campagne suivante, l’EBA ou la BCE nous donneront probablement des indications sur ce qui peut s’avérer un virage considérable pour les modèles de stress tests internes des institutions financières.