L’ACPR – Banque de France relève le défi de la FinTech.

L’ACPR a dévoilé lors d’une conférence le 25 novembre sur le thème : « les FinTech : un challenge pour la réglementation et la supervision » son dispositif de supervision ainsi que sa philosophie dans le domaine

- L’ACPR a mis en place une équipe dédiée s’appuyant sur un groupe d’experts, une coopération avec l’AMF et un forum FinTech regroupant les acteurs financiers (innovants ou traditionnels)

- L’ACPR cherche à concilier différents impératifs : jouer son rôle de régulateur / superviseur, assurer la stabilité financière et la protection des clients, ne pas freiner l’émergence des FinTechs, défendre une position réglementaire auprès des instances internationales, être un observateur du marché soulignant trends et risques

- L’ACPR a rappelé que certaines FinTech étaient soumises à des impératifs de régulation plus ou moins fortes et que ces FinTechs avaient une obligation de résultat pour respecter ces impératifs.

- L’ACPR – Banque de France veut être en pointe dans le domaine blockchain et a réalisé un pilote expérimental dans le domaine.

Une nouvelle équipe transversale en liaison avec celle de l’AMF s’appuyant sur des contacts réguliers avec l’industrie financière

Ce nouveau dispositif mis en place mi 2016 s’appuie sur :

- Une équipe dédiée au sein de l’ACPR avec une page dédiée sur le site de l’ACPR

- Un réseau d’expert interne ACPR – Banque de France pour apporter un éclairage technique

- Un forum FinTech pour échanger avec le marché en mêlant acteurs traditionnels et FinTech.

A noter que ce dispositif a son pendant au sein de l’AMF et que les deux équipes travaillent en étroite coopération.

Trouver le juste équilibre entre compétitivité de la place et stabilité financière

Permettre le dialogue avec les porteurs de projet et/ou, les équipes FinTech et adresser les problématiques soulevées au fil de l’eau tout en ayant une approche prospective de place, trouver un équilibre entre application proportionnelle de la réglementation et non création d’iniquités entre acteurs du marché en étant pragmatique et s’appuyant sur l’analyse des risques associées à chaque FinTech sont au cœur des préoccupation de cette équipe.

L’ACPR rappelle par ailleurs qu’elle ne délivre pas de label ou ne mets pas à disposition des financements.

Régulation / supervision : cela s’applique aussi aux FinTech

L’ACPR a rappelé sa mission première et que l’activité de certaines FinTech nécessite une autorisation préalable (ou une exemption) ou un suivi spécifique par l’ACPR.

En particulier, s’il apparait qu’une FinTech rentre dans le cadre d’une régulation,

- Les FinTech (et non l’ACPR) doivent monter un dossier pour obtenir l’autorisation,

- Les FinTech doivent faire vivre le système de contrôle décrit dans le dossier soumis,

- L’ACPR vérifie sur pièces ou sur place la réalité de cette application

Tout en notant l’approche positive des FinTechs vis-à-vis de la nécessité de suivre la réglementation, l’ACPR a porté une attention particulière sur

- la nécessité de s’entourer d’experts pour monter le dossier en particulier sur des problématiques financières et système de contrôle

- le besoin de satisfaire aux exigences de compétences des équipes

- la responsabilité in fine de la FinTech même en cas d’externalisation de certaines taches

Un observatoire et un laboratoire…

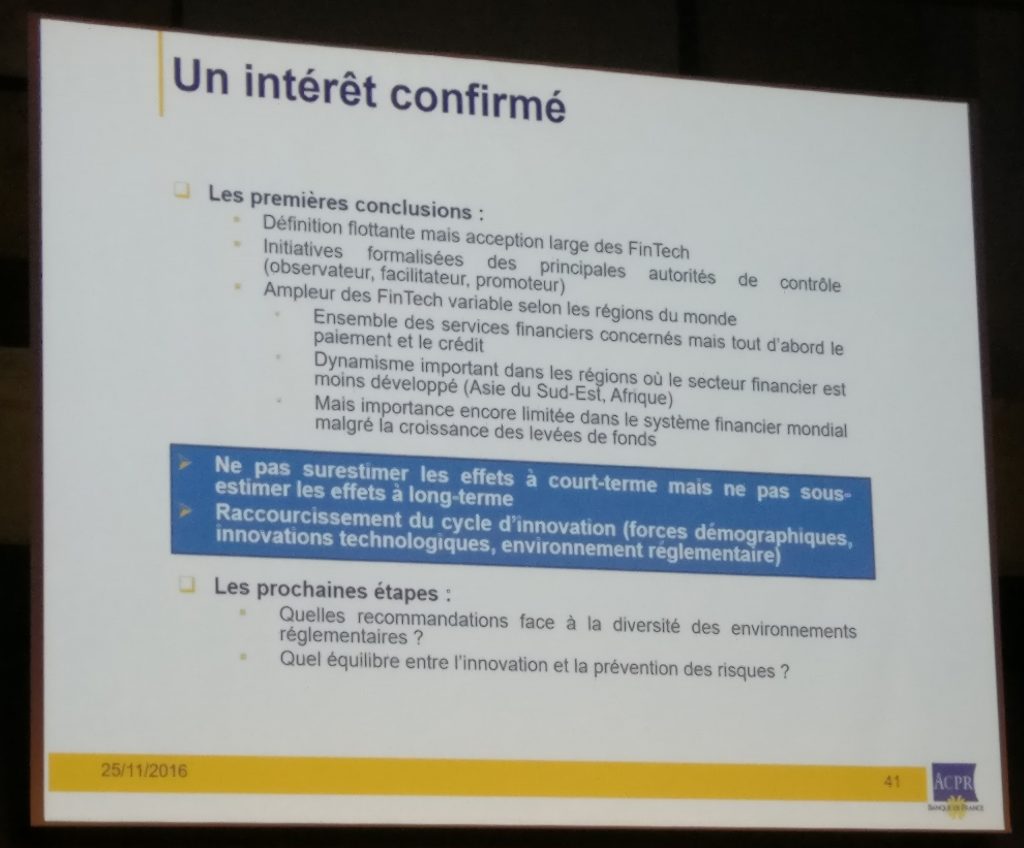

L’ACPR a présenté son analyse du marché français à ce jour : des levées de fonds en hausse, peu de FinTech assurance, un début de concentration dans certaines catégories de FinTech (crowdfunding par exemple), l’émergence de nouveaux services qui créent de nouveau métier qui créent la nécessité d’adapter la réglementation…

L’ACPR a aussi présenté sans indiquer des probabilités de réalisation de ces scénarios son analyse des possibles situations futures de l’industrie financière entre coexistence d’acteurs innovants et traditionnels et modification de l’intermédiation.

Enfin, la Banque de France a indiqué avoir mis en place une initiative interne blockchain portant sur le partage d’information certifié, n’étant pas prête à ce stade à soutenir des initiatives de paiement via blockchain à grande échelle.

… et de lobbying au sein des autorités de régulations supranationales

L’ACPR suit les évolutions internationales dans le domaine des FinTechs tant d’un point de vue projet que d’un point de vue réglementation.

L’ACPR va jouer son rôle au sein des instances internationales bancaires, assurantielles,… pour défendre sa vision de la régulation (proportionnalité et prévention des risques et non un sandbox à l’anglaise).

MPG Partners peut vous aider à réussir votre projet FinTech

- sur des sujets réglementaires (réalisation des dossiers d’agrément, accompagnement dans la discussion avec le régulateur, veille réglementaire et plan d’actions en conséquence…)

- sur des sujets quantitatifs (réalisation d’étude ALM, risque financier, risque de crédit…)

- sur votre dispositif de gestion des risques ( cartographie des risques, plans de continuité, mise en place / externalisation / suivi de l’externalisation du système de contrôle…)