Bitcoin, Blockchain et Distributed Ledger Technologies (DLT) : peut-on parler d’une véritable révolution pour l’industrie bancaire et financière?

Une technologie disruptive… le débat est ouvert !

Les technologies« Blockchain »désignent communément une structure de blocs de données chaînées, distribuées, sécurisées. Historiquement, cette technologie a été développée en 2006 pour la crypto-monnaieBitcoin[SN]. Cesstructuressont à la base des DLT (DistributedLedger Technologies – Registres distribués), qui sont des technologies de base de données distribuées, sécurisées, auditables et persistantes.

MPG Partners participe à ce débat de place, annoncé comme une révolution technologique disruptive. Après avoir décrit les grands principes sous-tendant ces technologies, nous décrivons une application particulière dans le secteur bancaire, un smart contract, dont l’analyse illustrera les impacts dans ce secteur. En particulier, tous les métiers de la banque sont potentiellement impactés par ces technologies, que ce soit en banque de détail ou en banque d’investissement, ce qui en fait un débat de place très animé.

De quoi parle-t-on ?

Le Bitcoin est la première crypto-monnaie émise, en 2008 sans autorité centralisée, ou d’intermédiation. Il existe d’autres expériences de monnaies virtuelles, à l’instar des initiatives eCash et Digicash de David Chaum (1981, 1983). Cependant, la caractéristique de Bitcoin est de pouvoir se passer de tiers de confiance. Plus précisément, c’est l’ensemble des participants qui certifie le système Bitcoin (sa capitalisation est estimée à environ10 Milliards de dollars en 2016). Dans la suite, on présente les grands principes de cette technologie, et on l’illustre par son utilisation dans le Bitcoin.

La chaîne de blocs (en anglais Blockchain) est une technologie de stockage d’informations sous forme de chaîne de blocs de données. Dans le cas du Bitcoin, chaque bloc agrège des données plus élémentaires, qui décrivent des transactions financières entre deux parties. Par extension, les technologies « Blockchain » désignentune liste d’enregistrements par chaîne de blocs ordonnés par ordre chronologique,protégés contre la falsification ou la modification.

Un registre distribué désigne généralement une base de données s’appuyant sur des structures Blockchain, partagée à travers un réseau comprenant des sites multiples, comme géographiques ou institutions. Cette base de données est distribuée dans le sens où tous ses utilisateurs possèdent leur propre copie.Toutes modifications du registre (i.e. des données) se reflètent dans toutes les copies au temps de rafraîchissement et à la gestion des accès concurrentiels près.

La sécurité des données est obtenue de deux manières. La première est la cryptographie des données. Dans le cas du Bitcoin, cela signifie qu’un flux financier n’est lisible que par les deux parties l’ayant inscrite. Le deuxième principe est la validation de toutes transactions dans la base de données par l’ensemble des utilisateurs. Pour le Bitcoin, les principes techniques de cette validation sont la « preuve de travail » décrits plus loin. Cela signifie qu’une transaction entre deux parties est considérée comme définitive lorsqu’il y a un consensus de l’ensemble des utilisateurs.

Les données sont auditables, dans le sens ou chaque entrée dans la base étant matérialisée sous forme de blocs chaînés ordonnés par ordre chronologique, chaque bloc permet de retrouver le précédent et le suivant et de retracer l’historique des modifications. La base de données croît en permanence, et conserve l’historique de toutes les transactions déjà effectuéesdepuis le démarrage du système réparti.

D’un point de vue technique, l’article original [SN] précise l’algorithme et les technologies utilisées pour le Bitcoin, résumés ci-dessous:

- Les fonctions de hachage cryptographique (cryptographic hash functions) sont les normes éprouvées FIPS et DES, dont on rappelle qu’elles ont été développées par le gouvernement américain afin de protéger les données sensibles mais non-classifiées, et sont en open-source. Chaque transaction est cryptée par les deux parties en utilisant ces algorithmes, puis publiée publiquement sur le réseau d’utilisateurs.

- Le mécanisme d’enchaînement chiffré des blocs, (cipher block chaining (CBC)) a été approuvé comme norme fédérale américaine en 1976, qui a été développé par la coopération d’IBM et de la National Security Agency (NSA) dans les années 1970. Dans le cas du Bitcoin, chaque utilisateur agrège les transactions reçues dans un bloc de données qu’il marque par son horodatage et publie le bloc sur le réseau.

- La preuve de travail (proof-of-work) est utilisée pour la création de tout nouveau bloc. Il s’agit de résoudre un problème dont la résolution se fait par un algorithme consommant des ressources de calcul. Ce système est mis en place pour dissuader la saturation du réseau par la publication de nombreux blocs de données. Ce mécanisme permet de s’assurer l’intégrité de la base de données:si un utilisateur reçoit une chaîne de blocs dont la taille est plus grande que sa propre copie, il l’accepte selon le principe de la preuve du travail.

- Un arbre de Merkle (MerkleTree) est utilisé comme mécanisme de compression des données, et seul l’en-tête, ou racine, est stocké dans le bloc.

- Finalement, la partie réseau utilise la technologie P2P, ou pair-à-pair (peer-to-peer), qui on le rappelle est un réseau totalement décentralisé.

Avec ce système, dans le cadre d’un échange de monnaie virtuelle entre deux parties, le tiers de confiance n’est plus nécessaire. En effet, son rôle est essentiellement d’assurer l’identification et la validité des transactions, ce qui est garanti par cette technologie de la manière suivante:

- L’identification est assurée sans ambiguïté par les fonctions cryptographiques.

- Un point délicat est le problème appelé de « la double dépense »: comment s’assurer qu’une transaction n’est pas réalisée deux fois ? L’innovation principale de l’article [SN] est de proposer d’adresser ce problème par l’horodatage et la preuve de travail, qui garantissent,à eux deux, l’ordre chronologique des transactions.

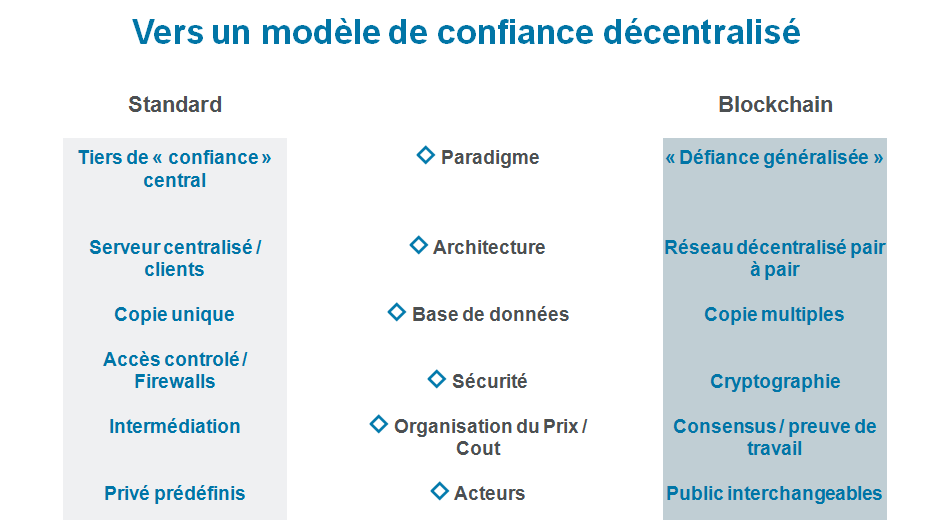

Le Bitcoinest la première monnaie à pouvoir se passer à un tiers de confiance. Le verrou technologique était le problème de la double dépense. Dans la figure suivante, on met l’accent sur les différences entre technologies « traditionnelles » et de type DLT dans la conception d’une base de données auditable, sécurisée, avec une mutation importante du fonctionnement:

Quelles sont les applications potentielles ? Quels impacts ?

A) Les applications

Les technologies DLT décrites précédemment permettent la réalisation de bases de données. Notamment, ces données peuvent représenter des instructions machines, qui, une fois couplées à un interpréteur, permettent d’obtenir des systèmes qui exécutent de manière automatique et immuable toutes instructions enregistrées. En partant de ce principe, il est possible de trouver une foule d’applications dans de nombreux secteurs industriels. Dans cet article, nous décrivons les impacts sur les métiers de la banque d’investissement,qui touchent toutes les activités,du Front Office, au Back Office, en passant par le contrôle. Pour mieux comprendre ces impacts, nous avons choisi de les illustrer par l’étude d’une application, un smart contract future.

De manière générale, un smart contract est un programme informatique incluant des clauses contractuelles qui sont codées sous forme de règles s’exécutant automatiquement. A partir du moment où certaines conditions programmées à l’avance sont mises en place, le code rédigé dans un smart contract imite la logique d’exécution des clauses contractuelles. L’ambition des smart contracts est d’améliorer le niveau de sécurité, et la rapidité d’exécution,proposés actuellement par le droit des contrats. Il permet également la diminution des frais de transactions et des coûts légaux de la formalisation d’obligations contractuelles par son automatisation et la disparition des tiers de confiance. Hors secteur Financier, Wright et De Filippi[WP] indiquent que l’implémentation à grande échelle de la DLT et des smart contracts pourraient déboucher sur un ensemble de lois, appelé le cryptographia, qui se définit comme une collection de “règles administrées par des smart contracts auto-exécutables et des organisations (autonomes) décentralisées”.

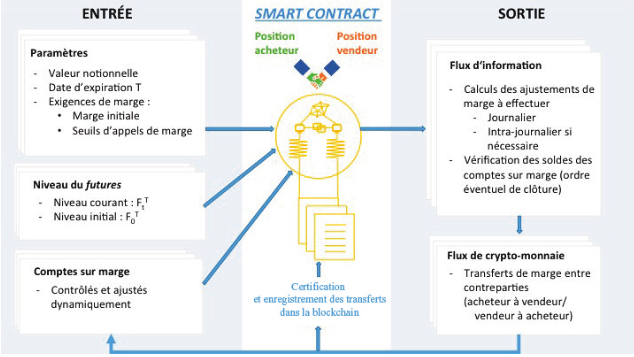

Un exemple concret en finance est un smart contract représentant un contrat futur EUR/USD, illustré dans le diagramme suivant. Cet exemple illustre comment l’introduction de ces technologies sont susceptibles d’impacter profondément l’industrie financière.La spécificité de ce contrat est sa gestion automatisée: les flux de collatéral sont automatiquement générés, et le contrat s’arrête automatiquement si un flux n’est pas versé. La gestion de la vie du contrat est automatique et sécurisée.

Dans ce smart contract, le collatéral est versé comme une crypto-monnaie virtuelle à l’instar du Bitcoin, mais consacré uniquement à un type de transaction et incompatible à l’utilisation hors de ce cadre.Le risque de crédit est géré de manière automatique, le contrat s’arrêtant si un cash-flow n’est pas versé.

Bien que réalisable aujourd’hui,se pose les questions suivantes en préalable à la mise en place de tels contrats, questions qui forment un débat de place très animé.

1- QuestionJuridique: un système de type Blockchain est technologiquement sécurisé et auditable. La question en suspens est la validation juridique de la transaction. Si cette question est validée, on note que disparaissent les coûts liés au système d’affacturage.

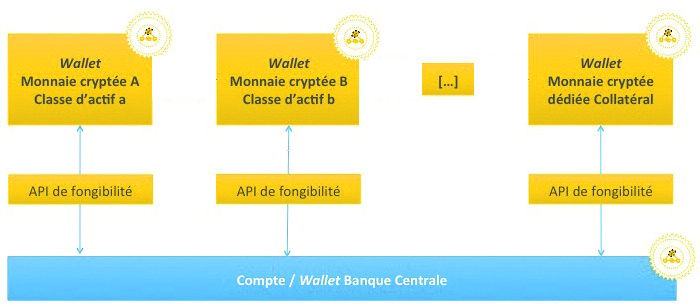

2- Gestion du collatéral: comme on l’a noté, le collatéral est géré par une crypto-monnaie, portée par une chaîne de blocs dédiée, et transmissible uniquement sur cette chaîne afin de garantir une gestion du collatéral séparé. La question se pose de la de la fongibilité de cette monnaie en monnaie régalienne. Il semble qu’il y ait un consensus: pour la gestion du collatéral, ces crypto-monnaies ne doivent pas remplacer les monnaies étatiques, mais sont introduites pour faciliter la gestion du collatéral et des risques liés aux opérations de refinancements. Dans cet esprit, elles possèdent un taux de conversion prédéterminé en début de contrat. Le diagramme suivant illustre cette réflexion.

3- Impact pour les chambre de compensation / valorisation.Dans le cas d’un smart contract, un dépositaire n’est pas nécessaire. Cependant le dépositaire se pose naturellement comme opérateur du systèmedécentralisé, ce qui demande de repenser ce métier, et impacte son modèle économique.

En finance, on envisage ces contrats par exemple pour la distribution de dividendes, l’émission de nouvelles actions, la division d’actions en plusieurs unités.Les applications sont sans limite. Une particularité de ces contrats, qui impacte fortement les activités back-offices, est que la gestion est totalement automatisée, en appliquant automatiquement les règles menant au dénouement de la position de sortie d’une opération financière (ou, dans le cas d’une option, à son exercice).

Pour cette raison, les acteurs de l’infrastructure Post Trade (CME Group,Euroclear, LCH.Clearnet, the London Stock Exchange, Société Générale et UBS) ont mis en place un groupe de travail Post Trade DistributedLedgerWorking Group. Les organismes, Euroclear et Depository Trust & Clearing Corporation (DTCC) ont chacun publié leur propre rapport. DTCC “appelle à une collaboration transversale qui mise sur la DLT pour moderniser, rationaliser et simplifier l’organisation de l’infrastructure du secteur financier et pallier les limitations actuelles du processus post-marché”. Euroclear (février 2016), de son côté, indique que “l’industrie a besoin de définir une position collective sur le potentiel de cette technologie” et de “travailler avec les innovateurs pour développer des normes tout en préservant les atouts actuels de l’écosystème, et en naviguant dans les mondes complexes de la régulation et du contrôle”.

Il existe également des réflexions sur l’utilisation des DLT pour la comptabilité d’entreprise (cabinet Deloitte). Il s’agit d’une étude d’opportunité sur l’utilisation de ces technologies pour l’établissement des bilans et comptes de résultats, liés aux transactions réalisées.

Le gouvernement Anglais (cf. [UK]) étudie très sérieusement l’opportunité d’utiliser ces technologies dans la régulation bancaire (compliance). L’idée est ici de vérifier les règles prudentielles bancaires, telles que les ratios de fonds propres, ou encore les garanties financières des emprunteurs, en exploitant la capacité des DLT d’embarquer des règles automatisées. Cette recommandation est motivée parce que les impacts attendus de cette technologie sont une hausse du niveau d’échanges commerciaux, une augmentation de liquidité de marché, et la facilitation des prêts bancaires / interbancaires.

B) Les impacts

Les applications en finance ne se limitent pas à la banque d’investissement. Pour les acteurs, les principaux avantages de la DLT sont la transparence, la sécurité, la traçabilité et un bon rapport coût/efficacité. Nous donnons ci-dessous quelques exemples de réalisations utilisant cette technologie.

Pour la banque de détail, on a vu notamment ses applications pour la création de monnaie virtuelle comme le Bitcoin. Ces technologies sont également en capacité de proposer des services groupés qui vont au delà d’un simple paiement: vérification de solvabilité, financement, gestion comptable…

La société Nasdaq a déployé un dispositif DLT permettant le vote d’actionnaires estoniens et par ailleurs elle a développé un projet utilisant la technologie DLT qui réalise l’enregistrement et le transfert de valeurs non-cotées.

De manière générale, les DLT suscitent un grand intérêt de la part du secteur financier où l’on y trouve de nombreux projets. Ce secteur commence à se structurer, confère la création du groupement bancaire R3 CEV13, créé en septembre 2015, qui développe des prototypes basés sur Ethereum. Ce dernier notamment a recruté des développeurs reconnus tel que Richard Brown, ex-directeur d’IBM. R3 CEV fait partie des 30 membres fondateurs du HyperLedger Project, qui est une initiative intersectorielle de la Linux Foundation, qui a pour mission de développer des alternatives aux technologies Blockchain duBitcoin. Ethereum Digital Asset Holdings (DAH), crée en mars 2015 par Blythe Masters, anciennement directrice du département des matières premières chez JP Morgan, construit en ce moment un système de traitement de transactions fondé sur la DLT pour des organismes financiers tel que l’Australian Stock Exchange (ASX). Deloitte Canada et Deloitte Luxembourg collaborent ensemble sur le projet Rubix, dont l’objectif serait de permettre à leurs clients de créer leurs propres applications DLT en se basant sur des smart contracts.

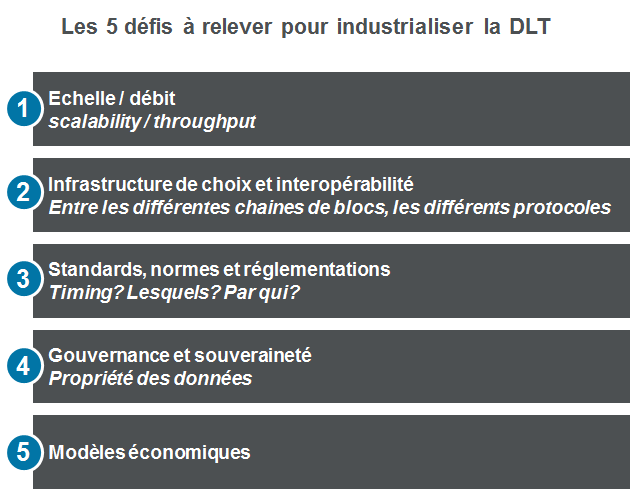

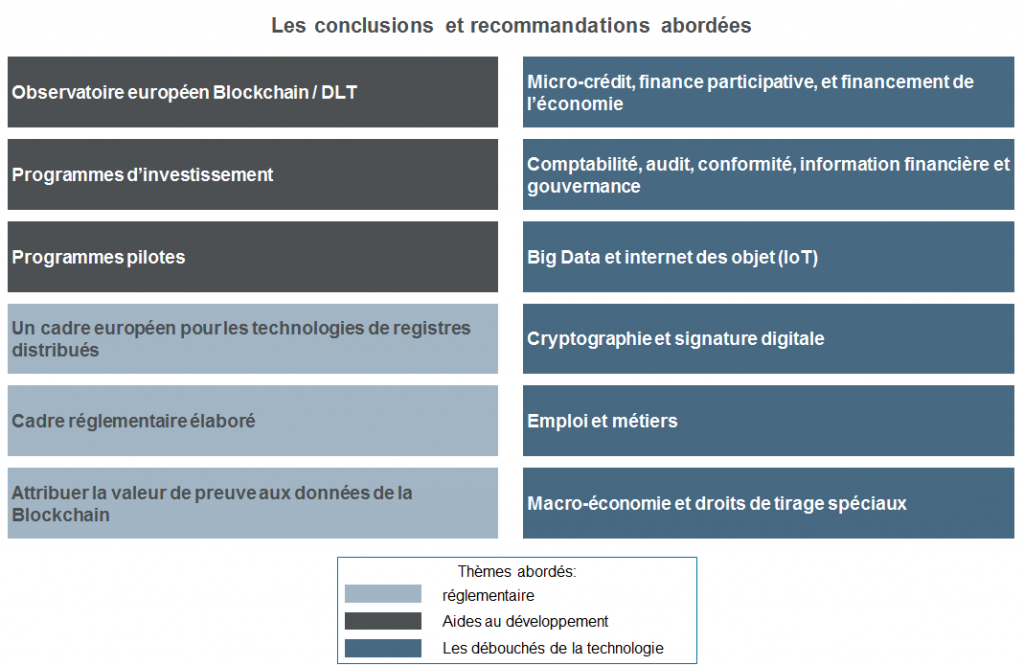

Il s’agit cependant d’une technologie en cours de mûrissement. Dans la figure suivante, on note cinq thématiques de réflexion visant à industrialiser les technologies DLT:

On résume dans la figure suivante les principales recommandations consacrées à l’impact des DLT en finance.La structuration de ce secteur d’innovation autour de ces impacts potentiels y est résumée.

Conclusion, des impacts positifs mais pas vraiment disruptifs !

Nous ne pensons pas que les technologies type Blockchain ou DLT soient des technologies disruptives. En effet, d’une part, les DLT sont un assemblage innovant de technologies existantes avant elles. D’autre part, cet assemblage, ainsi que certaines des applications des bases de données auditables, distribuées, sécurisées et pérennes ne sont pas neuves,et étaient déjà annoncées comme révolutionnaires lors de la précédente décennie, comme par exemple les implications des applications de type smart contract dans les systèmes juridiques et les mécanismes démocratiques, oupour le stockage de données sur de grandes périodes de temps [JMM, MPG Partners].

De manière générale, nous n’avons pas de doute sur les impacts positifs de ce type de technologies, que ce soit dans le secteur financier, comme dans de nombreux secteurs, mais également leur potentiel de création de nouveaux marchés par de nouveaux besoins. Notre questionnement est plutôt de savoir quand nos secteurs industriels, comme la finance, seront mûrs pour valoriser ces technologies. D’un côté, ces secteurs n’ont pour l’instant que peu de visibilité sur leurs impacts, que ce soit en termes de bénéfices ou de coûts de transformation de leur métier ou de leur système d’information. De l’autre, la croissance des investissements accordés aux technologies DLT aujourd’hui semble indiquer que cette échéance se rapproche.

REFERENCES

[SN] Satoshi Nakamoto, Bitcoin: A Peer-to-Peer Electronic Cash System, https://Bitcoin.org/Bitcoin.pdf

[JMM, MPG Partners] Jean-Marc Mercier, Senior Research Advisor chez MPG Partners “Une gestion démocratique des ressources informatiques »2009 http://www.crimere.com/blog/jean-marc/?p=1023

[UK] UK Government Chief Scientific Adviser, “Distributed Ledger Technology: beyond block chain” 2006 https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/492972/gs-16-1-distributed-ledger-technology.pdf

[WP] Wright, A. & P. De Filippi (2015), Decentralized Blockchain Technology and the rise of LexCrytpographia, manuscript inédit.