EMIR – La réglementation des marchés OTC

Ce document vise à résumer les derniers amendements adoptés par le Parlement européen le 26 octobre 2012 sur la proposition de règlement du Parlement européen et du Conseil concernant les marchés d’instruments financiers et modifiant le règlement [EMIR] sur les produits dérivés négociés de gré à gré, les contreparties centrales et les référentiels centraux.

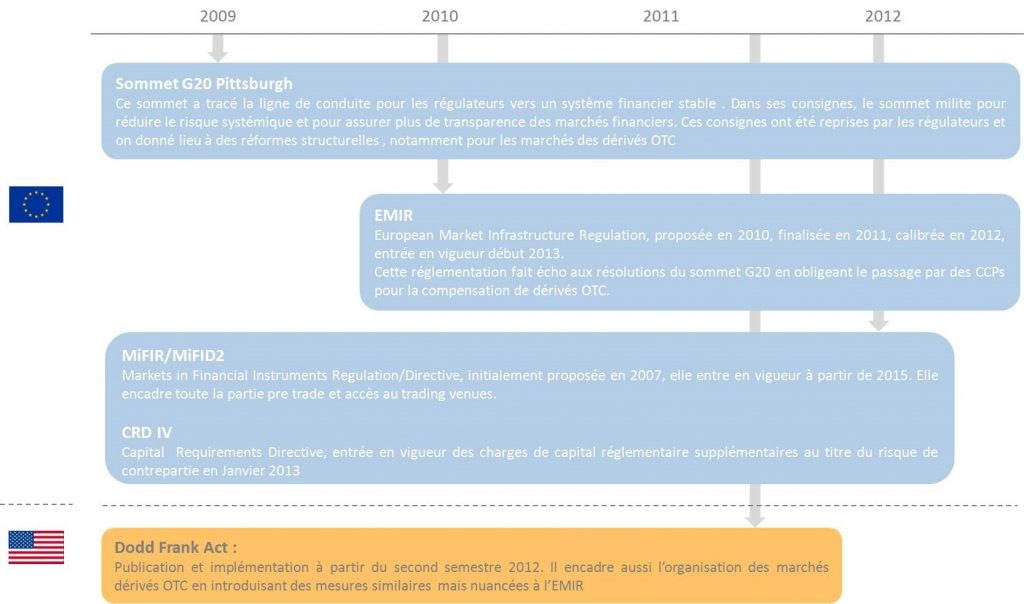

L’EMIR (European Market Infrastructure Regulation) vise à réduire le risque systémique (principalement le risque de contrepartie) et à renforcer la transparence des marchés des dérivés OTC (Over-The-Counter), c’est-à-dire l’application des engagements pris lors du G20 à Pittsburgh en 2009. Pour cela, la régulation dispose de deux outils : l’obligation de compensation et l’obligation de reporting. En effet, les transactions des dérivés OTC sont contractées bilatéralement et négociées en privé ce qui crée un schéma complexe d’interdépendance entre les opérateurs de ce marché. L’EMIR, qui encadre les marchés européens, prend en compte le caractère international des marchés de dérivés OTC ainsi que la convergence des différentes régulations affectant les juridictions non européennes.

Le texte constitutif de l’EMIR a fait l’objet de consultations auprès de praticiens des marchés des dérivés OTC. Ceux-ci ont exprimé leur avis et ont collaboré à la calibration de certains standards techniques (proposés en draft dans un premier temps). Le texte final a été soumis au parlement européen pour être ratifié. Cette ratification signifie la mise en application de l’EMIR à partir de Janvier 2013.

L’EMIR introduit deux nouveaux acteurs sur les marchés des dérivés OTC, les CCP (Central Counterparty Clearing House ou Contrepartie Central) et les Trade Repositories (Référentiels Centraux), et pose les règles de base de leur fonctionnement. De plus, l’EMIR dresse les contraintes réglementaires relatives aux dérivés OTC, c’est-à-dire l’obligation de passer par les CCP, le cadre d’application de cette obligation, les possibles exceptions ainsi que les techniques de mitigation du risque pour les transactions ne passant pas par les CCP.

Nous examinerons donc l’EMIR au travers de :

- L’obligation de compensation ;

- L’obligation de reporting ;

- La réglementation des CCP ;

- La réglementation des trade repositories.

L’EMIR fait partie du package de réformes opté par le régulateur européen pour réformer le marché des dérivés OTC

Obligation de compensation

La compensation est une opération mise en œuvre lors de la mesure du risque porté par des dérivées OTC. Cette opération s’applique sur les classes de dérivés OTC dont l’ESMA (European Securities and Markets Authority) a validé l’obligation de compensation suite à la réalisation d’un processus de validation, que nous décrirons dans un premier temps. Dans une seconde partie, nous examinerons le schéma de compensation. Dans une dernière partie, nous nous intéresserons aux exceptions à l’obligation de compensation et aux traitements hors compensation.

Processus de validation de l’obligation de compensation

La réalisation du processus de validation de l’obligation de compensation sur une classe de dérivés OTC peut être effectuée selon deux approches : Top/Down et Bottom/Up. Dans l’approche Top/Down, l’ESMA décide qu’une certaine classe de dérivés est éligible à l’obligation de compensation. Les autorités locales compétentes ainsi que les CCP doivent alors organiser la mise en œuvre de schémas de compensation pour cette classe. Dans le cas de l’approche Bottom/Up, une CCP propose des services de compensation sur une classe de dérivés. Elle peut alors effectuer une demande d’éligibilité à son autorité locale compétente. Celle-ci, si elle approuve l’éligibilité de la classe à l’obligation de compensation, effectue alors une notification à l’ESMA, qui, si elle approuve la soumission de cette classe à l’obligation de compensation, effectue une publication au registre public afin de définir le cadre d’application de cette obligation de compensation.

L’éligibilité d’un dérivé OTC à la compensation s’effectue par classe. Pour qu’une classe de dérivés puisse être qualifiée d’éligible à la compensation, elle doit vérifier des critères portant sur : le degré de standardisation des contrats, la liquidité et les volumes traités ainsi que la disponibilité des informations relatives à la formation des prix. Dès lors, elle peut faire l’objet d’une demande d’éligibilité à l’obligation de compensation par une CCP à son autorité locale. Si celle-ci rejette la demande, le processus est alors interrompu. Si cette demande d’éligibilité est approuvée, alors l’autorité locale doit notifier l’ESMA de son approbation.

La notification par l’autorité locale à l’ESMA de son approbation pour l’éligibilité d’une classe de dérivés OTC s’effectue selon des standards bien définis. En effet, afin d’approuver ou non l’obligation de compensation, l’ESMA se base sur les éléments de la notification. La notification doit inclure les éléments fixés par les standards techniques publiés par l’ESMA. Si l’ESMA ne valide pas l’obligation de compensation, le processus est alors interrompu. En revanche, dans le cas où l’ESMA valide l’obligation de compensation, elle doit communiquer aux opérateurs des marchés de dérivés OTC les classes sujettes à obligation et définir le cadre d’application de cette obligation de compensation.

La publication au registre public contient des informations sur la classe de dérivés, sur les CCP autorisées à compenser cette classe de dérivés, ainsi que la date d’entrée en vigueur de l’obligation de compensation ainsi que toute éventuelle phase de transition.

Schéma de compensation

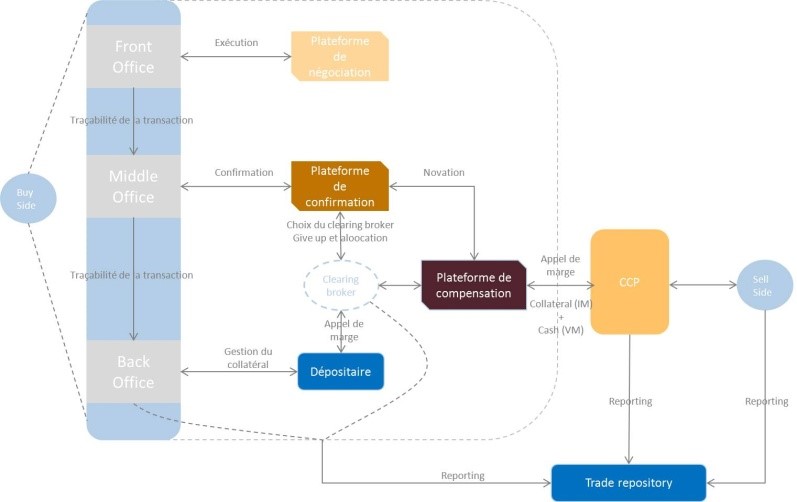

Pour pouvoir disposer de la compensation, un client doit être connecté à un clearing member, c’est-à-dire un clearing broker ou une CCP. Cette connexion s’effectuait traditionnellement uniquement via un schéma direct. Dans un schéma direct, les clients se connectent directement à un clearing member chez lequel ils ont ouvert un compte et bénéficient donc des services de compensation proposés par le clearing member.

Dans l’objectif de permettre l’accès aux services de compensation d’un plus grand nombre possible d’intervenants sur le marché des dérivés OTC, l’ESMA, consciente des contraintes que peut poser l’abonnement à un clearing member, a proposé un schéma alternatif, dit schéma indirect. Dans un schéma indirect, un client connecté directement à un clearing member peut servir d’intermédiaire entre le clearing member effectuant la compensation et le client « final » non directement connecté à un clearing member.

Si le schéma de clearing indirect présente l’avantage de permettre l’accès aux services de compensation à un grand nombre d’intervenants, il présente l’inconvénient d’être plus opaque qu’un schéma direct. Afin d’assurer la transparence, chaque membre participant d’un schéma de clearing indirect a des obligations, finalisées par les standards techniques de l’EMIR. Ainsi, la CCP doit opérer la ségrégation des comptes et positions passant par le schéma indirect de ceux du client du clearing member et surveiller les risques inhérents au schéma indirect. Le clearing member doit rendre publiques les conditions générales de mise en place d’un arrangement de clearing indirect (les termes commerciaux exacts restent à sa discrétion), proposer des schémas de clearing indirect avec séparation des comptes et position et mettre en place des procédures pour gérer le cas du défaut du client direct (prévoir un mécanisme de transfert des positions et actifs du client indirect à un autre client direct, par exemple). Le client du clearing member qui offre des services d’indirect clearing doit maintenir un niveau de traçabilité de sorte à pouvoir distinguer ses propres positions des positions des clients indirects, permettre aux clients indirects de choisir entre différentes options de ségrégation et doit les informer des risques associés à chaque option de ségrégation et prévoir des arrangements de clearing indirect avec un client alternatif au cas où il fait défaut.

Le client direct doit demander au clearing member d’ourir un compte séparé chez la CCP pour les besoins des clients indirects et communiquer au clearing member les informations nécessaires à gérer les risques associés aux arrangements de clearing indirect. En cas de défaut du client, toutes ces informations doivent être rendues disponibles au clearing member.

Traitements hors compensation

Comme nous l’avons vu précédemment, l’obligation de compensation ne concerne que certaines classes de dérivés OTC : les classes qui ont été éligibles, notifiées et approuvées. Ainsi, il existe des classes de dérivés non soumises à l’obligation de compensation. De plus, sur les marchés des dérivés OTC interviennent également des contreparties non financières. Celles-ci constituent une minorité sur ces marchés et représentent en général un volume de transactions peu significatif. Afin de ne pas contraindre ces acteurs au-delà de leur capacité à répondre aux exigences réglementaires, l’EMIR a donc prévu des clauses d’exemption pour les contreparties non-financières. Les transactions intra-groupes bénéficient également de l’exemption de compensation. Les transactions sans compensation font l’objet de techniques de mitigation du risque.

L’objectif étant d’isoler des acteurs non financiers peu volumineux, l’exemption des contreparties non financières est sujette à leur non franchissement de certains seuils. Ces seuils se calculent sur la base des nominaux des contrats et concernent le portefeuille de dérivés OTC qui sont contractés pour d’autres fins que la couverture. Les contreparties non-financières doivent donc identifier la partie de leur portefeuille de dérivés OTC qui leur sert à des fins de couverture, évaluer les nominaux des contrats qui ne rentrent pas dans cette catégorie, et calculer les franchissements ou non des seuils (1 Md d’€ pour les dérivés OTC de crédit et sur action, 3 Md d’€ pour les dérivés OTC sur taux d’intérêt, Forex et commodities). Le franchissement ponctuel d’un seuil sur une classe de dérivés doit être notifié à l’ESMA mais n’entraîne pas l’obligation de compensation. En revanche, si la moyenne mobile sur 30 jours ouvrables des nominaux dépasse le seuil, la contrepartie non-financière deivent sujette à l’obligation de compensation sur toutes les classes de dérivés OTC et non seulement sur la classe de dérivés pour laquelle le seuil est dépassé.

Les contreparties d’une transaction de dérivé OTC ne faisant pas l’objet de compensation (dérivé non éligible, contrepartie non-financière ne dépassant pas les seuils) doivent mettre en place un dispositif de gestion du risque opérationnel et de risque de contrepartie pour mitiger le risque. Ce dispositif doit inclure au moins les pratiques suivantes :

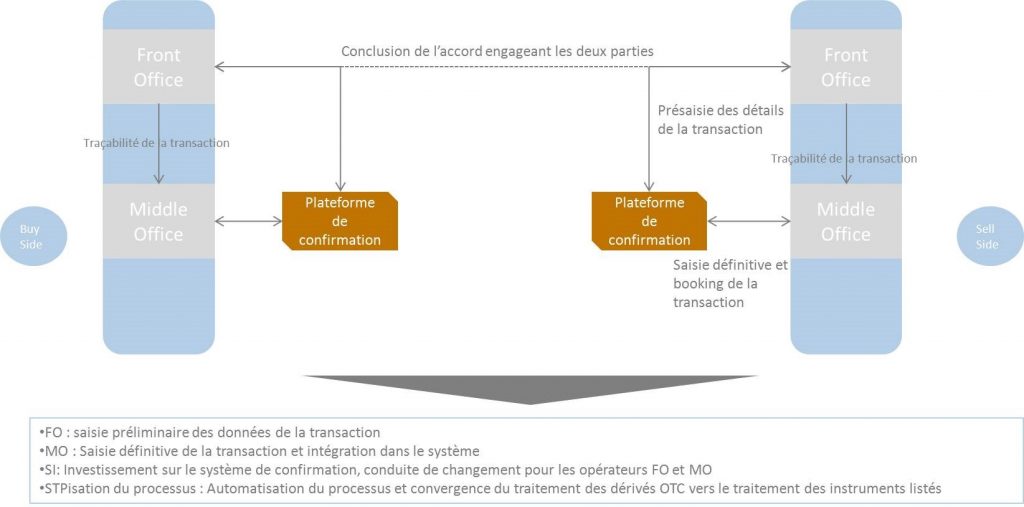

- Confirmation: une transaction de dérivés OTC sans compensation auprès d’une CCP doit être confirmée avant la fin du jour ouvré suivant l’exécution de la transaction.

- Ségrégation: lors de l’échange de collatéral, les contreparties doivent veiller à la ségrégation des différentes garanties mises en place pour couvrir les différentes transactions de dérivés OTC.

- Réconciliation: avant conclusion d’une transaction de dérivés OTC, les contreparties impliquées doivent se mettre d’accord sur les termes sur lesquels va porter la réconciliation (a minima valorisation du portefeuille en Mark to market ou en Mark to model lorsque les conditions de marché empêchent le Mark to market). La fréquence dépend du nombre de contrats dérivés encore en vie entre les contreparties (si plus de 500 contrats, quotidienne, si plus de 51 hebdomadaire, trimestrielle sinon)

- Compression de portefeuille: opération consistant à réduire le notionnel du portefeuille tout en gardant un profil aux caractéristiques homogènes. Cet exercice doit être envisagé semestriellement pour les contreparties ayant plus de 500 contrats dérivés en cours, ou justifié si ce n’est pas une option valable.

- Résolution de conflits: lors de la conclusion de transactions sur dérivés OTC, les contreparties doivent se mettre d’accord sur des procédures détaillées (enregistrant a minima la durée pendant laquelle il y a eu conflit et le montant mis en jeu) couvrant l’identification, l’enregistrement et la surveillance de conflits relatifs à la valorisation du contrat à l’échange de collatéral ainsi que la résolution de ces conflits dans des délais raisonnables avec un traitement spécifiques pour les conflits ayant duré plus de cinq jours. Les contreparties doivent reporter aux autorités compétentes les conflits portant sur plus de 15 millions d’EUR (valorisation de la transaction ou échange de collatéral) ayant duré plus de 15 jours.

Obligation de reporting

Indépendamment de l’obligation de compensation, les transactions sur dérivés OTC sont sujettes à l’obligation de reporting. En effet, l’ESMA oblige les contreparties à reporter les détails concernant toute transaction conclue, modifiée ou terminée. Ces détails doivent être transmis au plus tard le jour suivant la conclusion, la modification ou la fin de la transaction. Les transactions concernées par cette obligation de reporting sont celles conclues avant le 16/08/2012 et toujours actives à date et celles conclues le ou après le 16/08/2012. La fréquence du reporting est quotidienne pour le mark to market (ou mark to model) du contrat. Les autres éléments doivent être reportés de manière à signifier toute modification ou terminaison du contrat. Cette obligation de reporting entre en vigueur le 1er juillet 2013 pour les dérivés de crédit et de taux et le 1er janvier 2014 pour les autres classes d’actifs. Il existe deux canevas de reporting déterminant les éléments à inclure : un pour la contrepartie, contenant 26 champs ; un pour les transactions, avec 59 champs.

Les impacts sur la négociation et la confirmation des opérations

Règlementation des CCP

Agrémentation des CCP

Pour pouvoir offrir un service de compensation, une CCP doit obtenir une agrémentation de l’autorité compétente de l’Etat membre où elle est établie. Pour cela, elle doit disposer d’un capital initial permanent et disponible d’au moins 7,5 M€ – le capital étant par ailleurs proportionné au risque encouru par la CCP – et effectuer une demande à l’autorité compétente avec l’ensemble des informations nécessaires. L’autorité compétente, sous délais de 30 jours, examine la validité de la demande et organise un collège, dont la composition est indiquée ci-contre, afin d’évaluer cette demande.

Ce collège émet son opinion quant à la validité de la demande d’agrémentation la CCP. Il a aussi pour but de renforcer la collaboration entre les différentes autorités de tutelle et de fluidifier les échanges d’information. Les détails quant à la mission et l’organisation de ce collège ont été fixés par les standards techniques de l’EMIR.

L’agrémentation n’est pas définitive. En effet, une CCP agrémentée peut se voir retirer son agrémentation si elle n’a pas fait usage de l’agrément dans un délai de 12 mois ou a effectué de fausses déclarations ou si elle ne respecte plus sur la durée les critères d’agrémentation.

Les autorités de tutelle des CCP doivent se charger de la surveillance des activités de ces dernières et doivent donc se montrer capables de mener cette tâche à bien. C’est aux états membres qu’incombent la tâche de s’assurer que les autorités disposent des moyens nécessaires pour assurer leur mission de surveillance. La coopération entre les superviseurs des différents états membres est fortement encouragée. En particulier, les autorités compétentes doivent, dans leurs prises de décision, prendre en compte l’impact potentiel sur d’autres pays membres.

Une CCP établie dans un pays hors Union Européenne ne peut pas offrir de service de compensation à des membres de l’Union tant que cette CCP n’a pas été reconnue par l’ESMA.

Le collège est constitué de :

- ESMA ;

- Autorité de tutelle de la CCP ;

- Les autorités compétentes des trois états membres les plus contributeurs au fond de défaut de la CCP ;

- Les autorités compétentes responsables des trading venues que la CCP dessert ;

- Les autorités compétentes responsables des dépositaires de titres centraux auxquels la CCP est liée ;

- Les autorités compétentes responsables des CCP avec lesquelles des accords d’interopérabilité ont été conclus ;

- Les membres de l’ESCB responsables de surveiller la CCP candidate ainsi que les CCP avec lesquelles la CCP candidate a conclu des accords d’interopérabilité ;

- Les banques centrales émettant les devises relatives aux instruments compensés.

Exigences applicables aux CCP

Pour avoir l’agrémentation de compensation des instruments dérivés OTC, la CCP doit répondre à certaines conditions : sur des exigences opérationnelles, des règles de conduite et des exigences prudentielles.

Au niveau des exigences opérationnelles, les CCP doivent disposer de dispositifs de gouvernance documentés de manière exhaustive et détaillée. De plus, une séparation nette entre l’organisation hiérarchique de la gestion des risques et les organisations hiérarchiques de leurs autres activités doit être assurée. En terme de rémunération, bien que non lucrative, la gestion des risques ne doit pas être négligée.

Chaque CCP doit disposer d’un conseil d’administration dont au moins un tiers des membres sont indépendants. Le rôle du conseil d’administration doit être clairement défini et ses activités et comptes rendus de réunion mis à disposition de la régulation.

Un comité des risques, indépendant des instances dirigeantes, doit être constitué au sein de la CCP. Il est composé de membres de la CCP, de ses clearing member et de représentants de ses clients. Ce comité sert de conseil aux membres du conseil d’administration. L’autorité compétente doit être informée des activités du comité des risques et peut assister à toutes réunions si une demande préalable a été effectuée.

La CCP est tenue de conserver les archives des transactions qu’elle a traitées par le passé sur un horizon de 10 ans, la communication de ces archives aux autorités compétentes permet d’assurer la conformité de la CCP aux principes de la réglementation en vigueur.

Les actionnaires et associés détenant une participation au sein de la CCP doivent être clairement identifiés afin de réduire le risque de conflits d’intérêt. Toute évolution sur les participations doit être notifiée à l’autorité compétente. Des règles organisationnelles et administratives écrites doivent être établis pour limiter raisonnablement les conflits d’intérêt.

En termes d’externalisation, une CCP est libre d’externaliser une partie de ses fonctions. Cependant, la gestion des risques ne peut pas être externalisée, sauf avec accord préalable de l’autorité compétente.

Une CCP doit agir de façon équitable et professionnelle et, pour cela, se doter de conditions de participation, d’un reporting d’activité transparent, d’une comptabilité distincte par acteur. Ces éléments constituent les règles de conduite que doit vérifier la CCP.

Les exigences prudentielles portent sur différents aspects :

- Gestion des expositions: la CCP doit gérer en temps réel ses expositions ainsi que son profil de liquidité envers chaque clearing member (ou toute autre CCP dans le cadre d’arrangement d’interopérabilité). Elle doit avoir accès aux informations de pricing pour déterminer ses expositions ;

- Exigences de marge: la CCP doit déterminer le niveau de marge initiale pour couvrir ses expositions via 3 paramètres : le pourcentage de couverture (99,5 % pour les dérivés OTC, 99 % pour les autres instruments, doit prendre en considération des caractéristiques du profil de risque de l’instrument) ;

- Fonds de défaut: doit être constitué par la CCP afin de couvrir ses expositions en dehors des couvertes par appel de marge. Il doit être financé à l’avance et ne doit pas tomber en deçà d’un seuil prédéfini. Il doit couvrir des évènements de marché extrêmes mais plausibles. Le financement est assuré par concours des clearing members, avec une contribution proportionnelle à l’exposition ;

- Autres ressources financières: la CCP doit aussi disposer d’autres ressources financières pour couvrir les expositions des deux plus importants clearing members. Ces ressources doivent être disponibles à la CCP sans entrave majeure ;

- Mécanisme de maîtrise des risque de liquidité: le dispositif de gestion de risque de liquidité que doit mettre en place la CCP doit inclure le monitoring quotidien des besoins en liquidité, le maintien de ressources liquides suffisantes pour couvrir ces besoins, l’identification des sources de liquidité, la gestion de l’impact potentiel du switch des clearing members de collatéral en cash à non cash, le processus en cas d’assèchement de liquidité ;

- Défaillances en cascade: lors d’un évènement de défaut d’un clearing member, la CCP doit utiliser dans l’ordre les marges postées par ce clearing member, sa contribution au fonds de défaut, les contributions d’autres membres au fonds de défaut, les ressources propres à la CCP (montant devant être fixé annuellement et révisé) ;

- Exigences en matière de garantie: la CCP doit en permanence évaluer la liquidité et la qualité des actifs qu’elle prend en collatéral et doit fixer des critères bien déterminées pour le collatéral non cash qu’elle accepte. Par ailleurs, la CCP doit être en mesure de valoriser le collatéral en temps réel si possible, doit implémenter des procédures détaillées pour les haircuts prudentiels qu’elle applique ainsi que mettre en place des limites de concentration ;

- Stress test et backtesting: les CCP doivent effectuer un backtest régulier des modèles et paramètres adoptés pour calculer les exigences de marge, les contributions au fonds de défaillance et les exigences en matière de garantie. Des stress tests sur des conditions de marché extrême mais plausible doivent également être effectués.

Une CCP peut conclure des accords d’interopérabilité avec d’autres CCPs pour fournir des services à une plate-forme de négociation sous réserve d’une approbation par les autorités compétentes des CCPs engagées. Ces accords doivent inclure les politiques, procédures et systèmes nécessaires pour gérer les risques résultant de l’accord ainsi que les droits et obligations de chaque partenaire. De plus, la gestion des risques de crédit et de liquidité doit être particulièrement rigoureuse sur les portefeuilles communs (corrélation, interdépendance, …)

Le principe de ségrégation doit prévaloir sur ces accords, ainsi les CCP doivent distinguer les positions et les actifs détenus pour le compte d’autres CCPs ; elles doivent aussi bien gérer le collatéral et les appels de marge de manière indépendante.

Enregistrement et surveillance des référentiels centraux

Conditions et procédures d’enregistrement d’un référentiel central

Les référentiels centraux doivent s’immatriculer auprès de l’ESMA, après une procédure d’enregistrement. Cet enregistrement exige que les personnes morales communiquent certaines informations à l’ESMA (cf. tableau ci-contre) lors de leur demande. L’ESMA peut également mener des enquêtes ou réaliser des inspections sur place et infliger des amendes ou des astreintes (les personnes contribuant à ces enquêtes et inspections étant soumises au secret professionnel).

Les référentiels centraux établis dans un pays hors Union Européenne doivent être également enregistré par l’ESMA avant de pouvoir proposer ses services et activités à des entités établies dans l’Union Européenne.

Les référentiels centraux doivent disposer de dispositifs de gouvernance documentés de manière exhaustive et détaillée. De plus, ils doivent assurer la fiabilité opérationnelle (cartographie des risques opérationnels, PCA, …), la sauvegarde et l’enregistrement des données pendant 10 ans, la transparence et le reporting des informations. Ces éléments constituent les exigences applicables aux référentiels centraux.

Dispositions transitoires et finales

Au plus tard le 17 août 2015, la Commission réexamine cette réglementation sur les produits dérivés de gré à gré, les contreparties centrales et les référentiels centraux et prépare un rapport global sur ce sujet. Au plus tard le 17 août 2014, la Commission élabore un rapport sur les progrès des contreparties centrales dans la maîtrise de cette nouvelle réglementation. Les Etats ont cette deadline du 17 août 2014 également pour adopter et publier les dispositions législatives, réglementaires et administratives pour se conformer à cette réglementation sur les produits dérivés de gré à gré.

L’ESMA gère un site internet sur lequel sont indiqués les contrats éligibles à l’obligation de compensation, les sanctions, les contreparties centrales agréées et les catégories d’instruments financiers couvertes par leur agrément, les référentiels centraux et le registre public.

Informations nécessaires pour l’enregistrement :

- L’identification, le statut légal et la classe de dérivés qu’ils vont couvrir

- Les politiques et procédures

- L’actionnariat

- L’organigramme

- Des éléments de gouvernance

- Le dispositif de contrôle interne

- Des éléments de conformité réglementaire

- Le senior management et les membres du board

- Les politiques et procédures de staffing

- Les rapports financiers et le business plan

- La gestion des conflits d’intérêt

- Confidentialité

- Inventaire et mitigation des conflits d’intérêt

- Ressources IT et outsourcing

- Services auxiliaires

- Transparence des conditions d’accès

- Transparence sur la conformité et la précision des données

- Transparence sur la politique de pricing

- Risques opérationnels

- Politique d’archivage des données

Mécanismes de disponibilité des données